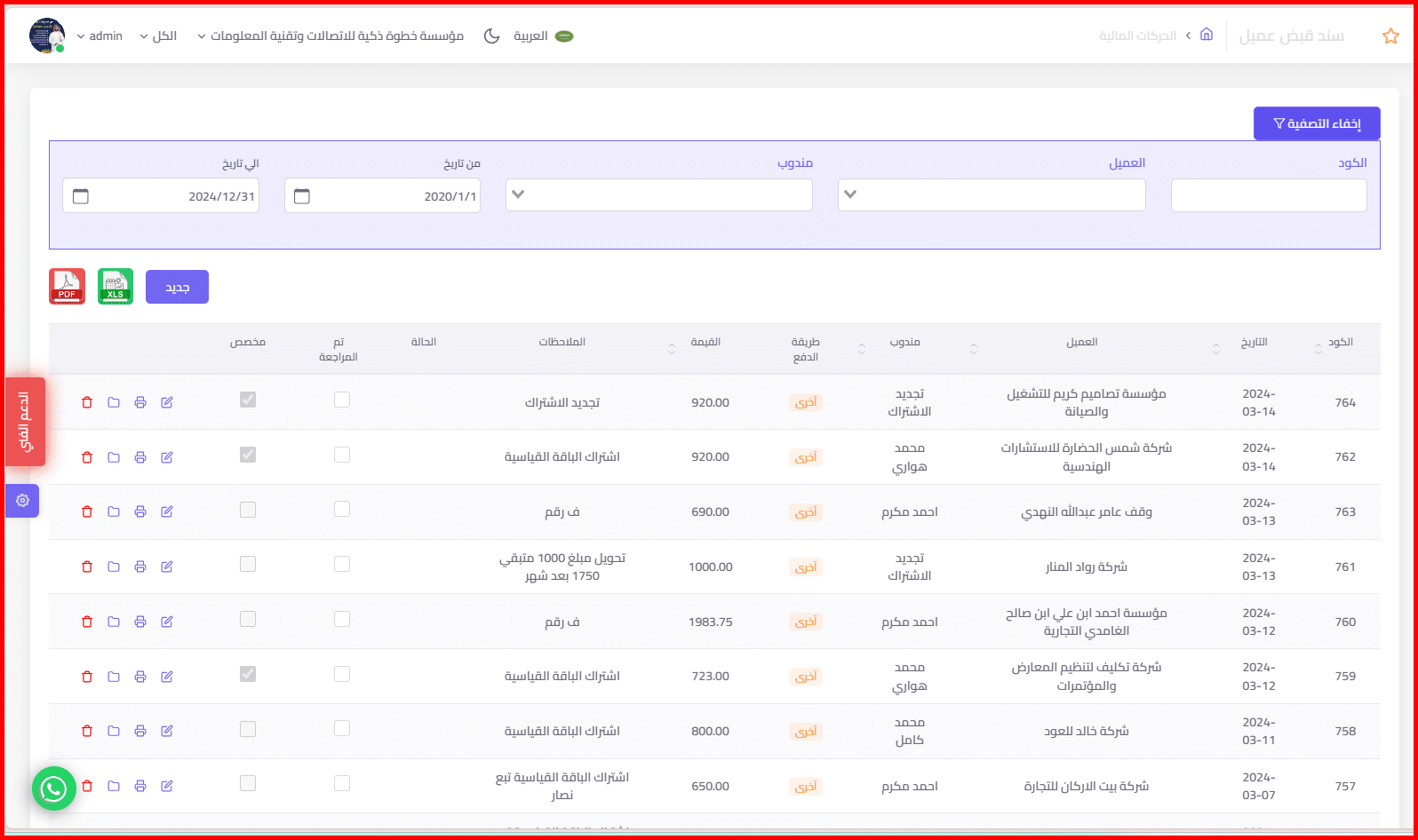

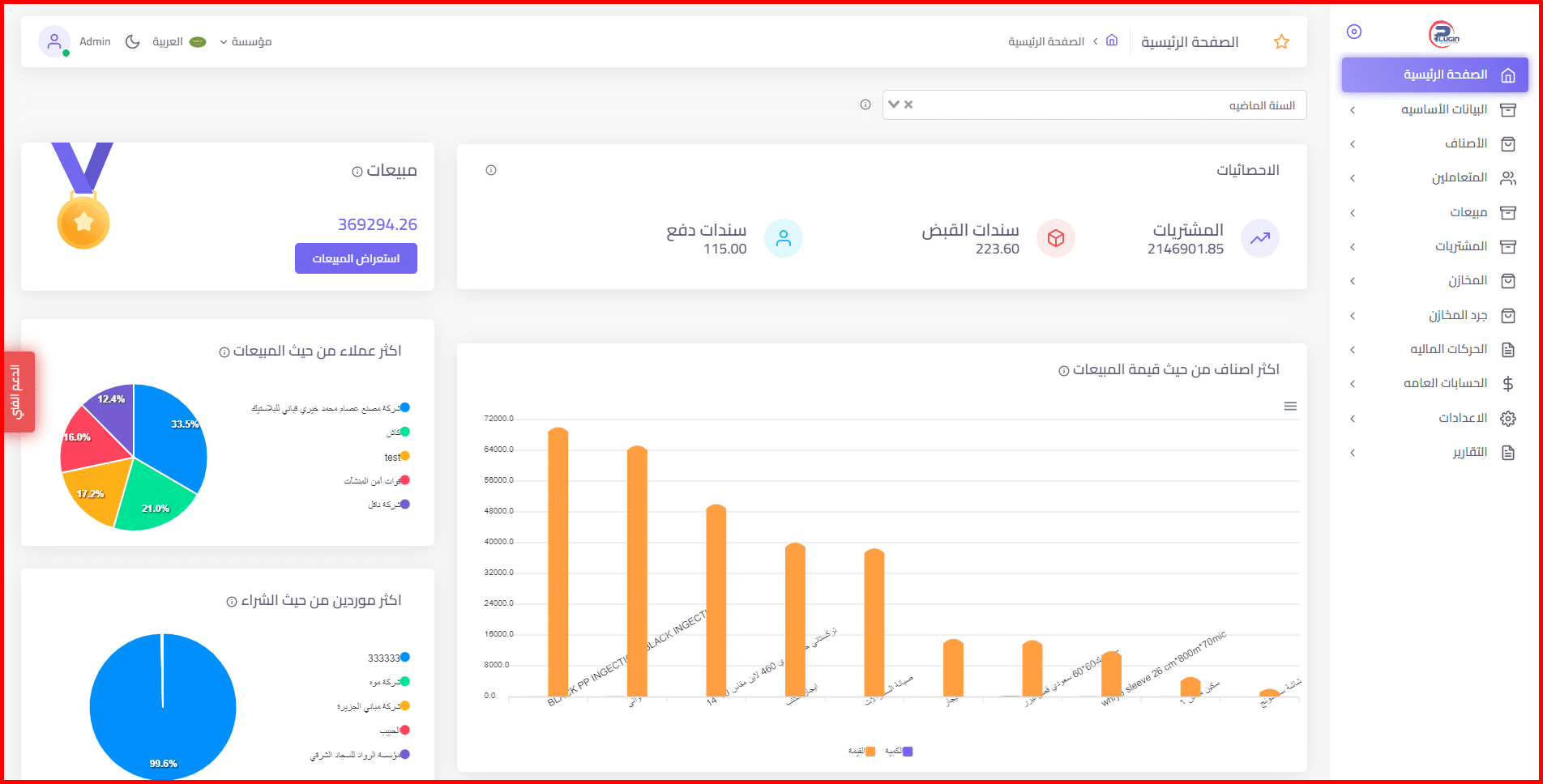

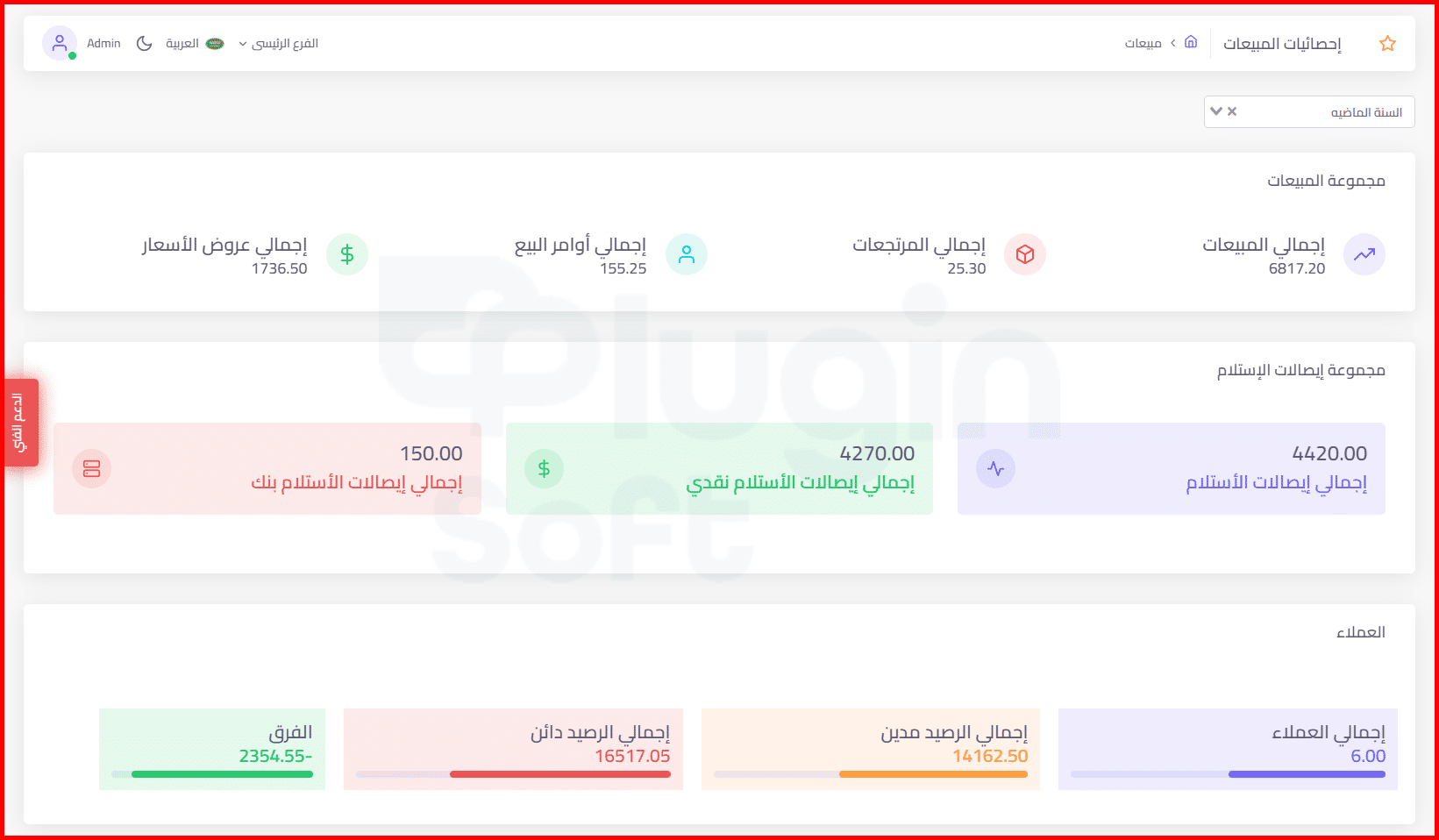

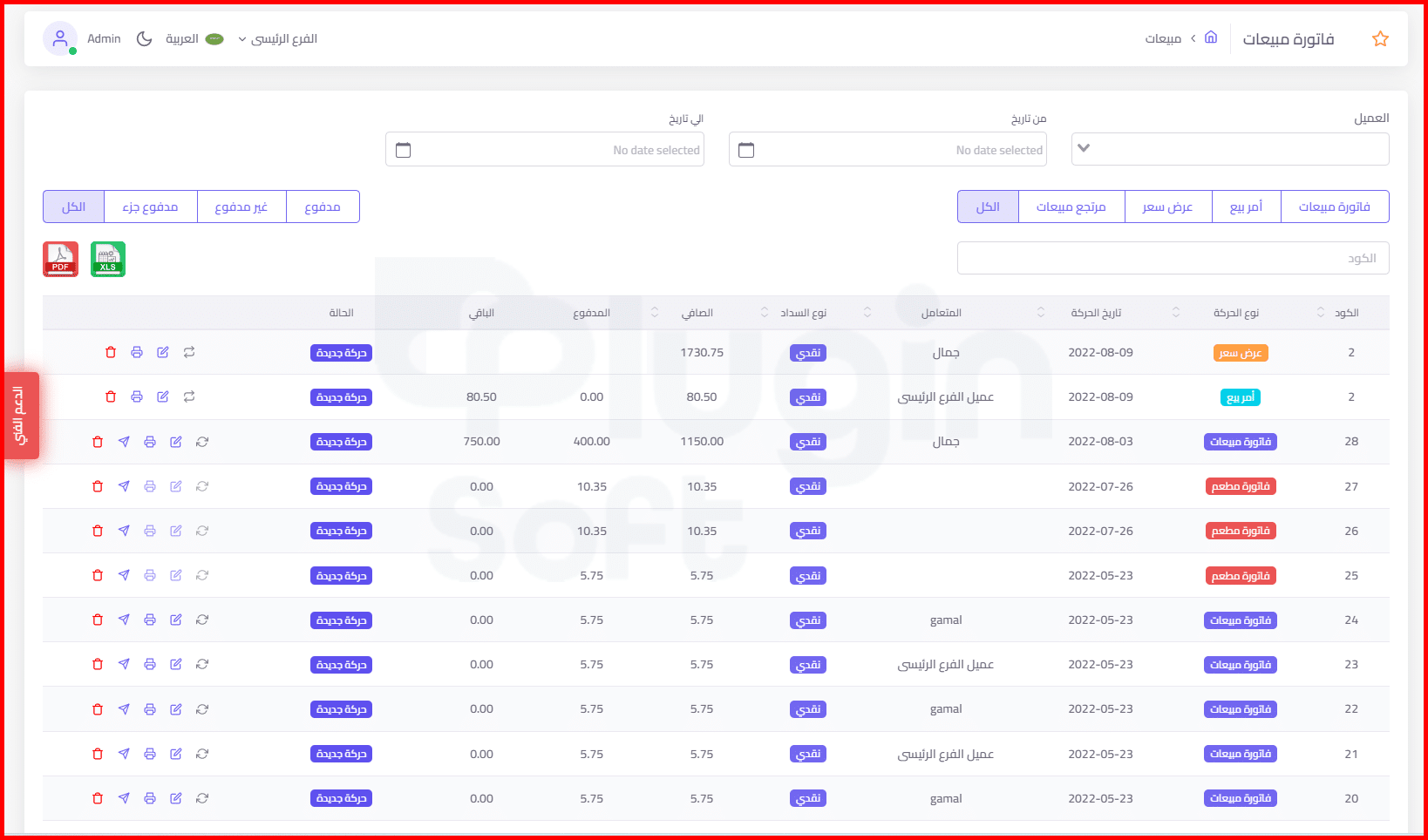

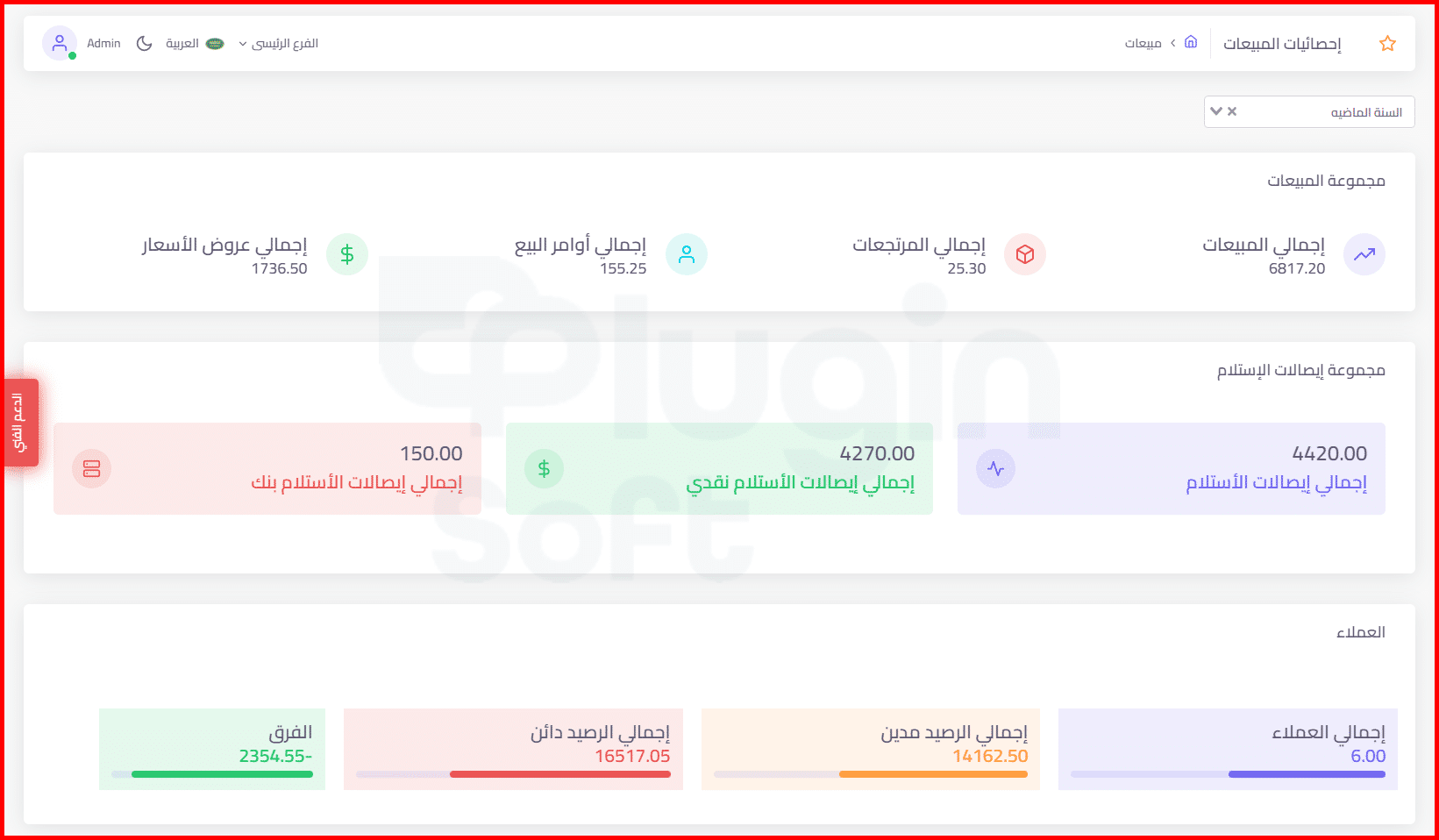

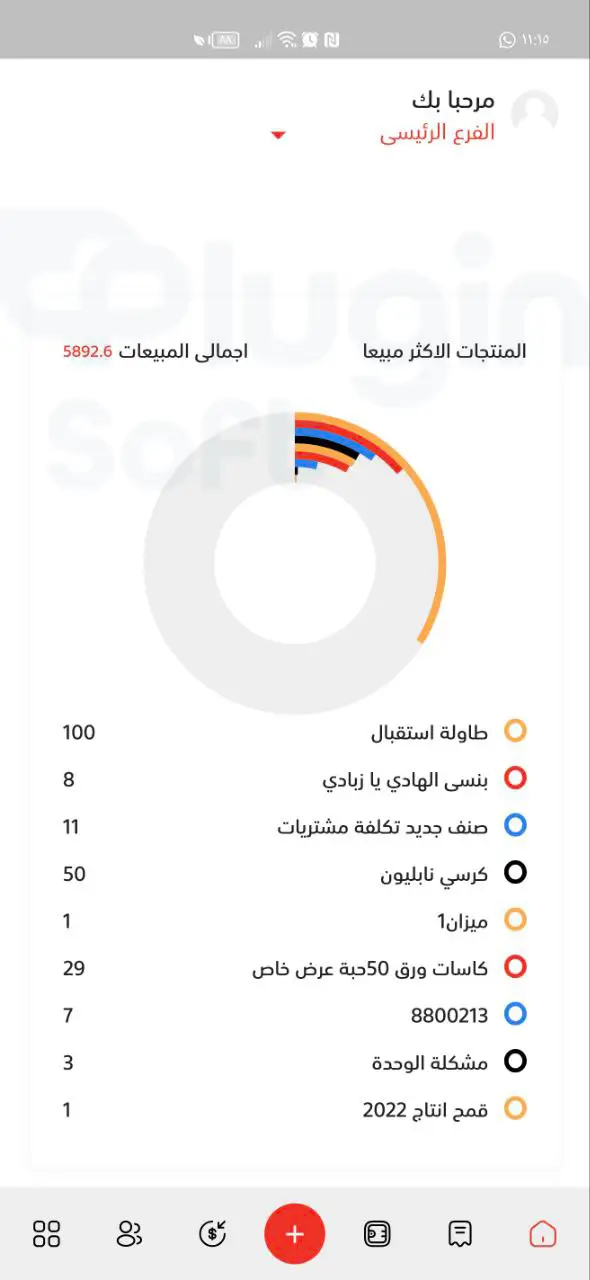

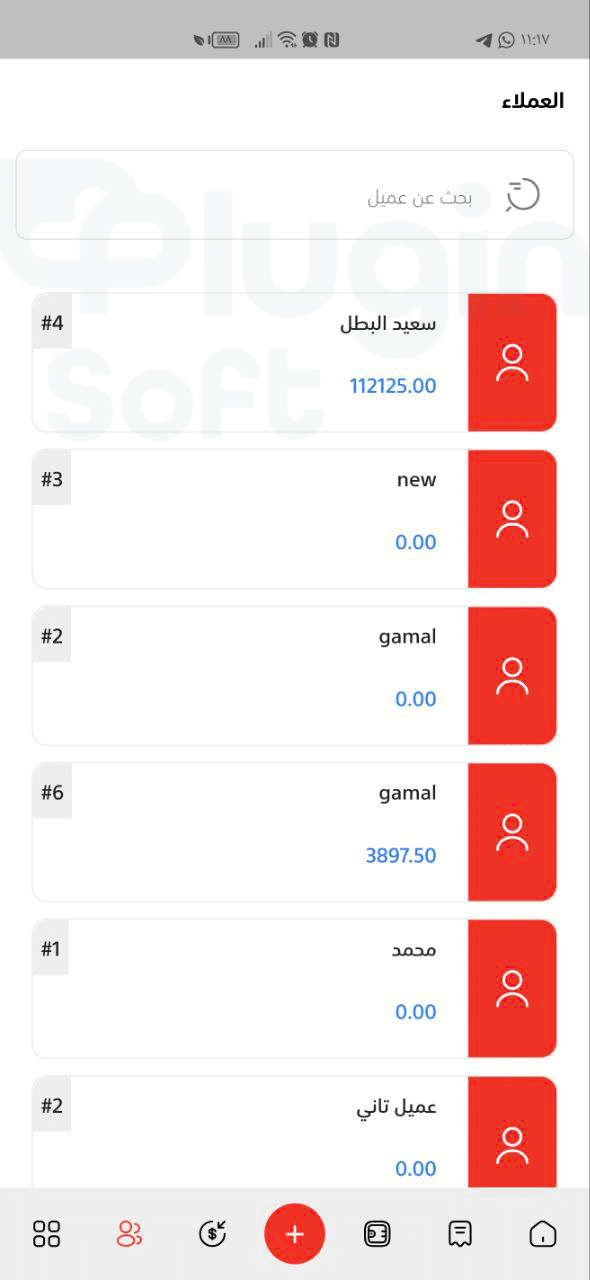

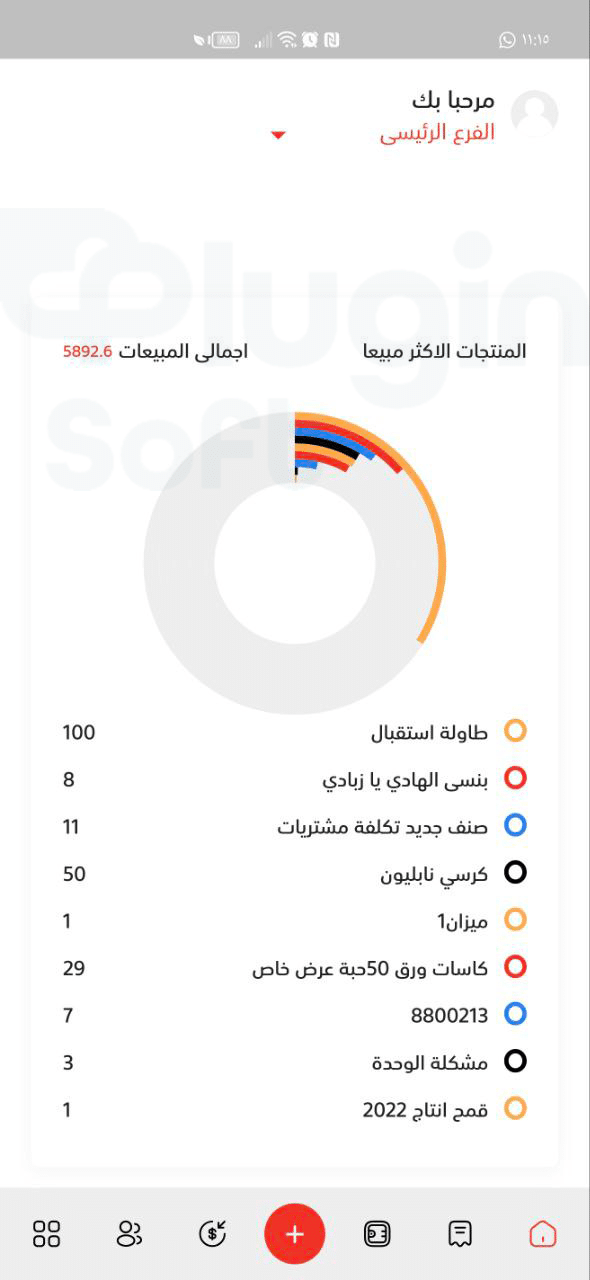

مع دخول ضريبة القيمة المضافة حيز التنفيذ، بات من الضروري أن تعتمد الشركات على أنظمة محاسبية ذكية تتماشى مع المتطلبات الضريبية الجديدة، وهنا يظهر دور برنامج بلاجن سوفت، الذي يوفّر حلولًا محاسبية متكاملة تُمكن الشركات من إدارة الضريبة بكفاءة، وتحديث دليل الحسابات بما يتماشى مع اللوائح، وإصدار الفواتير الضريبية والتقارير المالية بشكل دقيق وسلس.

ولفهم تأثير هذه الضريبة بشكل شامل، لا بد أولًا من التعرف على مفهوم الضرائب وأنواعها، ومدى انعكاسها على النظام المالي لأي منشأة، تابع معنا هذا المقال، لمعرفة كل التفاصيل!

أعتمد الآن على أفضل برنامج حسابات للشركات في السعودية، مع بلاجن سوفت، لتحقيق الكفاءة الإدارية لشركتك!

ما هي الضريبة؟

تعرف الضريبة بأنها فريضة إلزامية وليست عقابية يلزم المكلفين الطبيعيين أو المعنويين وعلى أساسها يقومون بتحويل بعض المواد الخاصة بهم للدولة جبرًا وبصفة نهائية و بدون مقابل لتحقيق ما تسعى إليه الدولة من أهداف طبقًا لقواعد ومعايير محددة.

خصائص الضرائب

للضرائب مجموعة من الخصائص، نشرحها لك، عزيزي العميل، فيما يلي.. قبل الحديث عن أساسيات ضريبة القيمة المضافة وكيفية احتسابها، مع فريقنا في بلاجن سوفت.

1- فريضة الزامية وليست عقابية

إن الضريبة لا تفرض كعقوبة مالية نتيجة قيام المكلف بها بعمل يستحق مجازاته عليه، مثل: مخالفة الأفراد قواعد المرور وما تحدثه بعض الشركات من أضرار على بيتها المحيطة بها أي أنه يوجد فرق بين الضريبة والغرامة.

كما يتم تحويل الموارد من القطاع الخاص (المكلفين بها) إلى القطاع العام (الدولة ) بصورة إلزامية وليس بصورة اختيارية، فتتميز الضريبة عن الهبات والتبرعات في أنها الزامية على المكلفين بها وليست اختيارية.

2- تدفع الضريبة للدولة بصورة نهائية ولا يمكن استرجاعها

يؤدي المكلف الضريبة ولا يمكن أن يسترجعها مرة أخرى، ولذلك فهي تتميز عن القروض العامة التي تقترضها الدولة من الأفراد والشركات ثم تعيدها لهم مرة أخرى.

3- بدون مقابل

كذلك الضريبة يؤديها المكلف دون ـن ينتظر أن يحصل على عائد أو مقابل مباشر على ما تم دفعه وهذا ما يجعلها تختلف عن الرسوم؛ حيث إن الرسوم هي دفع مبلغ معين للاستفادة من خدمة معينة وبصفة مباشرة، مثل: (خدمات العيادات والهاتف تعتبر رسومًا؛ حيث إن الفرد يدفعها للحصول على العلاج والخدمة الهاتف بصورة مباشرة.

لكن الدولة تفرض ضرائب للقيام بخدمات التعليم والصحة والمكلف بهذه الضريبة يمكن أن يدفعها دون أن يعلم أولاده في المدارس العامة أو علاجهم في مستشفيات الدولة، كما أن قرار اختيار دفـع الرسـم بـيد الدافع إن أراد الحصول على العلاج أو خدمات الهاتـف وإن لم يرغب في هذه الخدمات فإنه غير ملزم بدفعها، بينما في الضريبة إلزامي أن يدفع سواء استفاد من الخدمة أو لم يستفد، وبالنسبة للرسوم فإن في حالة عدم القدرة على الدفع لا يمكنه الاستفادة من الخدمة، أما في الضريبة إن لم يستطع المكلف الدفع لا يؤدي ذلك إلى حرمانه من الخدمة ويستفيد منها من حصيلة الضرائب المتحصلة من المكلفين الآخرين).

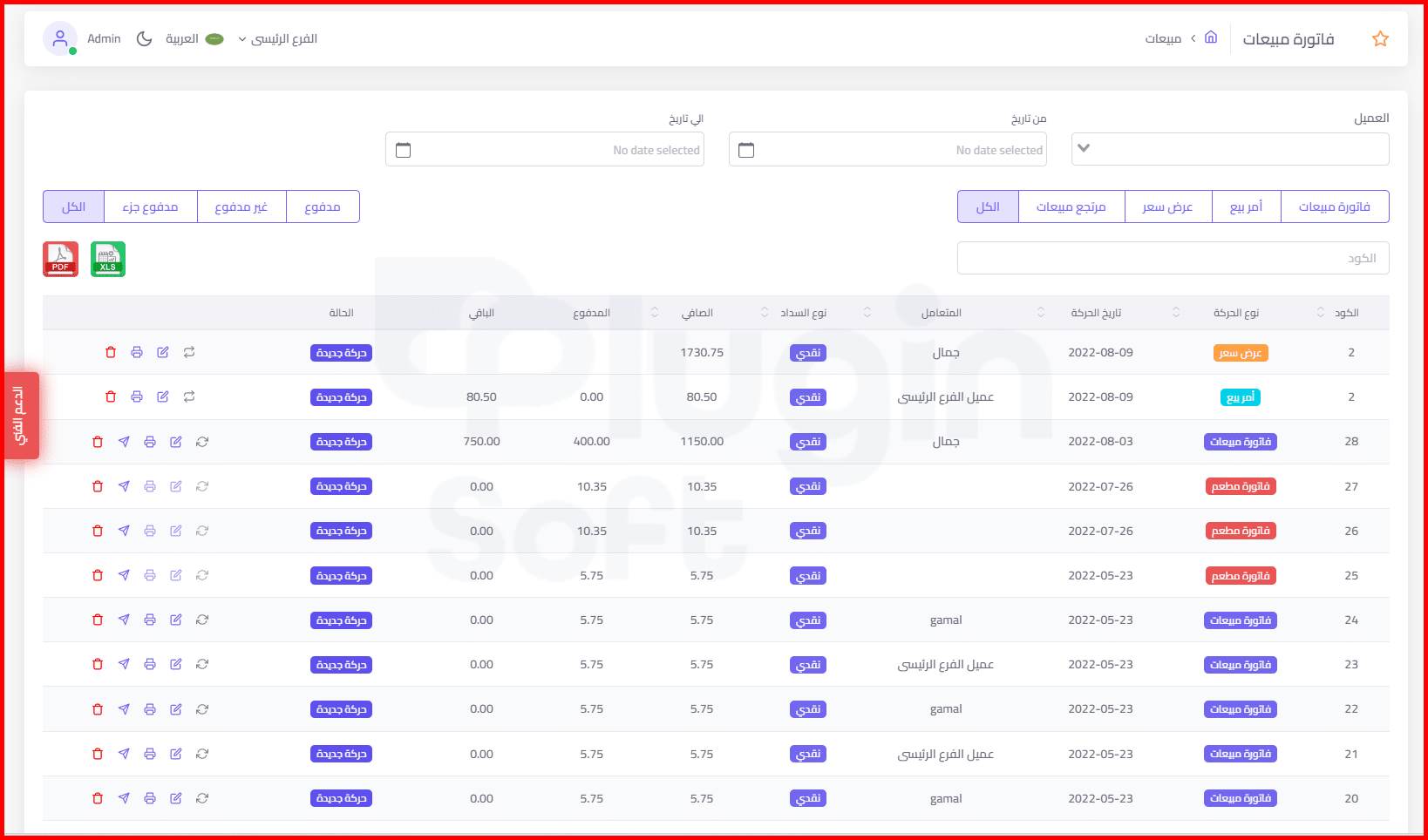

يُمكنك الآن إصدار الفاتورة الإلكترونية السعودية بكفاءة وبكل سهولة، مع بلاجن!

أنواع الضرائب

قبل التعرف على أساسيات ضريبة القيمة المضافة، عليك معرفة أنواع الضرائب؛ كي تتمكن من حسابها بشكل دقيق وتنقسم الضرائب للآتي:

- ضرائب مباشرة وضرائب غير مباشرة.

- ثم ضرائب شخصية وضرائب عينية.

- وأيضًا ضرائب على الدخل وضرائب على رأس المال.

- وأخيرًا ضرائب نوعية و ضرائب موحدة.

أولًا: الفرق بين الضرائب المباشرة والضرائب غير المباشرة

- الضرائب المباشرة: هي الضرائب التي يتحملها المكلف مباشرة ولا يستطيع نقل عبئها على الآخرين، مثال: (ضرائب على الدخل من الرواتب والأجور والمهن الحرة).

- الضرائب غير المباشرة: هي الضرائب التي تفرض على المكلف ويستطيع نقل عبئها على الآخرين كالضرائب على الاستيراد (الرسوم الجمركية ) وضريبة القيمة المضافة على المبيعات المطبقة في المملكة حديثًا.

ثانيًا: الفرق بين الضرائب الشخصية والضرائب العينية

- الضرائب الشخصية: هي الضرائب التي تراعى عند تطبيقها ظروف المكلف الاجتماعية والمالية.

- الضرائب العينية: هي التي تفرض على الوعاء الضريبي بغض النظر عن ظروف المكلف المالية والاجتماعية (ضريبة القيمة المضافة تعتبر ضريبة عينية حيث؛ إنها تفرض على السلع بغض النظر عن مستوى المكلف الاجتماعي والمالي).

ثالثًا: الفرق بين الضريبة على الدخل والضريبة على رأس المال

- الضريبة على الدخل: هي الضريبة التي تفرض على الإيرادات والدخول التي يحققها المكلف كالضريبة على الأجور المرتبات والمهن الحرة حيث تفرض الضريبة على الدخل فقط.

- الضريبة على رأس المال: هي الضريبة التي تفرض على المال نفسه بغض النظر على الدخل والأرباح العائدة من تلك الأموال ( الضريبة على العقارات تعتبر ضريبة على رأس المال).

رابعًا: الفرق بين الضرائب النوعية والضرائب الموحدة

- الضرائب النوعية: هي الضرائب التي يخضع فيها كل نوع من أنواع الدخول لضريبة خاص به (مثال: عند فرض سعر ضريبة على المهن الحرة مختلف عن سعر الضريبة المفروضة على أرباح الشركات) بينما.

- الضرائب الموحدة: هي فرض سعر ضريبة واحدة على كل أنواع الدخول (مثال: طبيب يحقق دخلًا من المهنة ودخل آخر من إسهامه في شركة مسهمة يتم تجميع الداخلين في وعاء واحد وإخضاعه لضريبة واحدة).

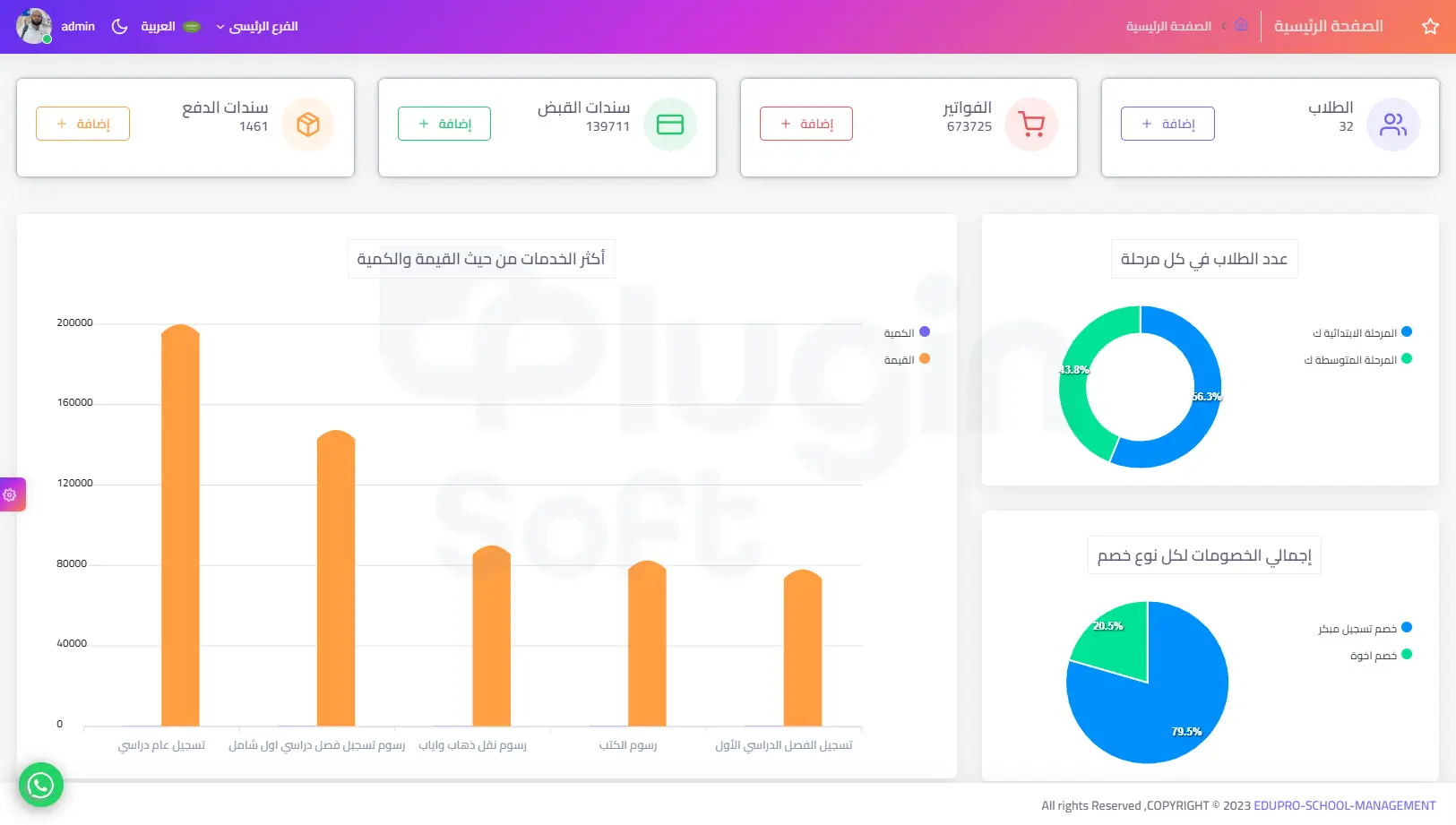

استفد الآن بأفضل برنامج مبيعات المدارس الأهلية لضمان تحقيق أفضل النتائج، مع بلاجن!

ما هي ضريبة القيمة المضافة ؟

ضريبة القيمة المضافة هي ضريبة غير مباشرة تُفرض على جميع السلع والخدمات التي يتم شراؤها وبيعها من قبل المنشآت، مع بعض الاستثناءات وتُطبق في أكثر من ١٦٠ دولة حول العالم، حيث تُعد مصدر دخل أساسي يسهم في تعزيز ميزانية الدولة.

يتم تطبيق هذه الضريبة على المنشآت التي تقدم السلع والخدمات، وهي تندرج تحت الضرائب غير المباشرة، ومن بين السلع والخدمات التي قد تخضع لتلك الضريبة: (المواد الغذائية – خدمات التعليم – العقارات – النقل – الرعاية الصحية – المشتقات النفطية – توريد المعادن المخصصة للاستثمار – الخدمات الإلكترونية – الاتصالات بأنواعها السلكية واللاسلكية -الخدمات المالية – وكذلك الخدمات الحكومية – خدمات التأمين والتأمين الصحي وأيضًا الخدمات المصرفية كالادخار، والتأمين).

تطبيق نظام ضريبة القيمة المضافة في المملكة العربية السعودية

تم تطبيق أساسيات ضريبة القيمة في المملكة العربية السعودية بموجب المرسوم الملكي رقم ( م / 113 ) الصادر بتاريخ 2 / 11 / 1438 هـ والمعدل بموجب المرسوم الملكي رقم ( م / 52 ) بتاريخ 28 / 4 / 1441 هـ ، والأمر الملكي رقم ( أ / 638 ) بتاريخ 15 / 10 / 1441 هـ وتم تحديد أن الجهة المكلفة بتطبيق وإدارة ضريبة القيمة المضافة هي (الهيئة العامة للزكاة والدخل)، كما أنها هي الجهة المسؤولة عن تسجيل وإلغاء تسجيل الأشخاص الخاضعين للضريبة ، وإدارة عملية تقديم الإقرارات الضريبية المتعلقة بضريبة القيمة المضافة وإجراءات استرداد الضريبة والقيام بتدقيق الحسابات والزيارات الميدانية وتتمتع الهيئة أيضًا بصالحية فرض العقوبات والغرامات في حالات عدم الامتثال بالأحكام النظامية المتعلقة بضريبة القيمة المضافة.

كيفية احتساب ضريبة القيمة المضافة

حساب قيمة السلعة أو الخدمة بعد إضافة الضريبة تعد من الأمور الأساسية والهامة لمقدمي الخدمات، وبائعي السلع المختلفة؛ لكي يتمكن التاجر ومقدم الخدمة من التعرف على الأسعار الجديدة التي يقدمها للمستهلك، فضلًا عن تحديد هوامش الربح للمشروع الخاص به، ويمكن حسابها عبر خطوات بسيطة:

- يقوم التاجر بتحديد السعر الأساسي للسلعة، ثم يقوم بتحديد قيمة الضريبة.

- يتم ضرب القيمة الأساسية في قيمة الضريبة ويتم قسمة الناتج على 100.

- ثم جمع الناتج على القيمة الأساسية ليصبح السعر النهائي للمنتج بعد إضافة الضريبة، مثلًا: سلعة سعرها 1000 ريال سعودي، وقيمة الضريبة المضافة 15%، نقوم باحتساب الضريبة من خلال إجراء العملية الحسابية 150=100/15*1000 إذا قيمة الضريبة 150 ريالًا سعوديًا وسعر المنتج بعد إضافة الضريبة 1150 ريالًا سعوديًا.

قد يكون هناك تشابه كبير جدًا بين ضريبة القيمة المضافة وضريبة المبيعات حيث إن كلًا منهما ضريبة غير مباشرة ويمكن نقل عبئها على الآخرين (المستهلك أو المشتري) كما أن كلًا منهما ضرائب عينية تفرض على الوعاء الضريبي بغض النظر عن ظروف المكلف الاقتصادية والمالية ولكن الاختلاف بينهما يكمن في ان ضريبة القيمة المضافة تفرض على كل مرحلة من مراحل الشراء أو الإنتاج بينما ضريبة المبيعات تفرض على آخر مرحلة فقط وهي مرحلة البيع للمستهلك النهائي.

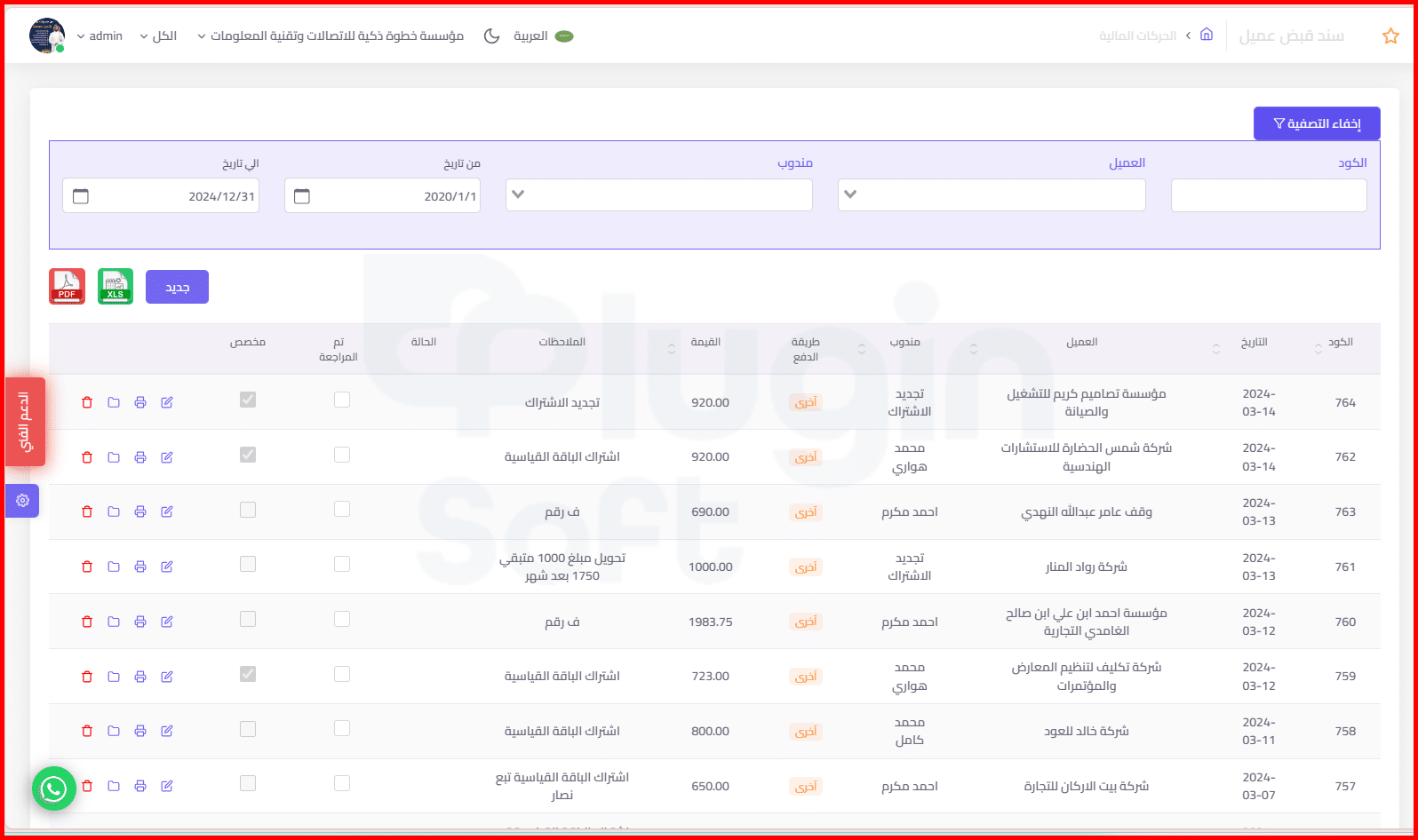

تعرف أيضًا على أفضل برنامج عمل فواتير مبيعات في السعودية، بلاجن سوفت المميز!

مميزات وعيوب ضريبة القيمة المضافة

مع هذا يوجد مجموعة من المميزات عليك معرفتها عند التعرف على أساسيات الضريبة المضافة، ومن تلك سنشرحها لك فيما يلي في بلاجن سوفت، عزيزي العميل.

عيوب ضريبة القيمة المضافة

إن الضريبة هي نسبة ثابتة لكل الأشخاص ولا تعتمد على مقدار الدخل والرواتب لكل شخص وهذا يؤدي في النهاية أن الفقراء وذوي الدخل المحدود يدفعون معدل ضريبة أكبر من ذوي الدخل المرتفع كما أن فرض الضريبة على كل مراحل التصنيع والإنتاج يؤدي الى زيادة تكاليف الإنتاج؛ مما يؤدي إلى زيادة أسعار المنتجات.

مميزات ضريبة القيمة المضافة

إنها ضريبة عينية لا تعتمد على مقدار الدخل للمكلف بدفعها فإنه يمكن أن تحفز الناس على العمل أكثر لزيادة دخلهم؛ حيث إن مقدار تلك الضريبة لا يختلف او يزيد بزيادة الدخل والرواتب للأشخاص ولكنهم يدفعون الضريبة عند عملية شراء السلع الخاضعة للضريبة فقط.

كما أنه من الصعب التهرب من ضريبة القيمة؛ حيث إنها تطبق عند عملية الشراء كما أن المكلفين بجمع الضريبة (البائع) وتقديمها الى الهيئة الحكومية المسئولة عنها هم ليسوا المكلفين الفعليين بدفعها (المستهلك)، وبالتالي فإن ضريبة القيمة المضافة يمكن جمعها بطريق أقل تكلفة من الضرائب الأخرى حيث توفر الكثير من الوقت والمجهود للهيئة المكلفة بجمعها وتزيد من عائد الدولة من الضرائب الذي قد يستخدم في تحقيق العديد من الخدمات الحكومية.

ما أهمية بلاجن سوفت في احتساب ضريبة القيمة المضافة؟

بعد التعرف على أساسيات الضريبة المضافة، والبدء في البحث عن برنامج محاسبي مميز لحسابها، يمكنك الاستعانة بنا في بلاجن سوفت والحصول على البرنامج المناسب لك داخل السعودية؛ حيث إنه يوفر لك مزايا عديدة، أبرزها:

- الامتثال للأنظمة واللوائح: يضمن استخدام برنامج معتمد، مثل: بلاجن سوفت توافق عمليات احتساب وتسجيل وإعداد تقارير ضريبة القيمة المضافة مع الأنظمة واللوائح السعودية، مما يجنب المنشأة الوقوع في مخالفات قانونية أو غرامات.

- الدقة والكفاءة: يتميز بدقته في احتساب الضريبة، وتقليل الأخطاء البشرية المحتملة، مما يوفر الوقت والجهد على المنشأة، ويضمن صحة البيانات المالية والضريبية.

- تسهيل عملية الإقرار الضريبي: إعداد الإقرارات الضريبية بشكل آلي وسريع، وتصديرها بالصيغة المطلوبة من قبل الهيئة، مما يسهل عملية تقديم الإقرارات والامتثال للمواعيد النهائية.

- توفير البيانات والتقارير اللازمة: يوفر تقارير مفصلة ودقيقة عن أساسيات ضريبة القيمة المضافة، مثل: تقارير المبيعات والمشتريات، وتقارير ضريبة المدخلات والمخرجات، مما يساعد المنشأة على تحليل بياناتها واتخاذ القرارات المناسبة.

- التكامل مع أنظمة الهيئة: يتكامل مع أنظمة الهيئة العامة للزكاة والدخل، مثل: نظام “فاتورة”، مما يتيح تبادل البيانات والمعلومات بشكل آلي، ويضمن صحة ودقة البيانات، ويسهل عملية التواصل مع الهيئة.

- إصدار الفواتير الإلكترونية: يتيح إصدار الفواتير الإلكترونية وفقًا للمعايير التي وضعتها هيئة الزكاة والدخل؛ مما يضمن صحة الفواتير ويسهل عملية إرسالها واستقبالها.

- الحماية من التلاعب والاحتيال: يتميز بخصائص أمنية عالية، تحمي البيانات من التلاعب أو الاحتيال، وتضمن سرية وخصوصية المعلومات المالية والضريبية للمنشأة.

في الختام: تمثل ضريبة القيمة المضافة أداة استراتيجية فعالة لتعزيز الاستقرار الاقتصادي في المملكة، فهي تسهم في ضبط عجز الميزانية، وتهدئة تقلبات الأسواق، وتوفير مصادر تمويل مستدامة للقطاعات الحيوية، مثل: التعليم والرعاية الصحية، ولتحقيق أقصى استفادة من تطبيقها بكفاءة، ننصحك بالاعتماد على برنامج بلاجن سوفت، الحل الذكي لإدارة الضرائب والمحاسبة بكل دقة وسهولة، تواصل معنا الآن، وكن دائمًا على استعداد للتوافق مع الأنظمة وتحقيق نمو مالي منظم!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}