في عالم المحاسبة، يمثل دليل الحسابات العمود الفقري للنظام المالي لأية شركة؛ حيث يتيح تصنيف وتنظيم العمليات المالية بدقة عالية، مما يسهم في تحسين الكفاءة وضمان الامتثال للمتطلبات القانونية.

مع زيادة الحاجة للبرامج المحاسبية يبرز بلاجن سوفت الذي يعد أفضل برنامج محاسبة في السعودية كحل مثالي لإعداد دليل حسابات احترافي، كما أنه يوفر المزايا الفريدة التي تناسب احتياجات الشركات الصغيرة والمتوسطة، اكتشف الآن كيف يمكن الاستفادة من بلاجن لتحسين النظام المالي لشركتك.

ما دليل الحسابات؟

هو نظام تصنيف وتنظيم شامل للحسابات المالية في أية مؤسسة، يستخدم لتسجيل المعاملات المالية بشكل دقيق ومنهجي، يتكون من مجموعة من الحسابات المالية مرتبة بشكل تسلسلي، يخصص لكل حساب رمز أو رقم محدد يسهل تتبعه.

يهدف الدليل لتحسين تنظيم البيانات المالية، مما يساعد في إعداد التقارير المالية وإجراء التحليلات المحاسبية، وضمان الالتزام بالقوانين السعودية، كما يعد إعداد دليل حسابات متكامل حجر الأساس لأي نظام محاسبي ناجح، يتيح للشركات تصنيف الأصول، الالتزامات، الإيرادات، والمصروفات بطريقة مبسطة، تسهل إدارة الأعمال اليومية وتحقيق الشفافية المالية

أهمية شجرة الحسابات للشركات الصغيرة والمتوسطة

شجرة الحسابات، أو كما تعرف بدليل الحسابات، هي واحدة من الأدوات الأساسية، تستخدم لتصنيف وترتيب جميع الحسابات المالية للشركة بطريقة تسهل إدارتها ومراجعتها، فيما يلي يشرح لك فريق بلاجن سوفت المحاسبي أهميتها للشركات:

1- تنظيم البيانات المالية

توفر إطارًا منظمًا لتسجيل جميع العمليات المالية، بفضل هذا التنظيم، يمكن تصنيف الحسابات لفئات أساسية، مثل: الإيرادات، المصروفات، الأصول، الالتزامات، وحقوق الملكية، يمكن هذا التقسيم الشركات من تتبع كل عنصر مالي بسهولة دون أي تعقيد.

2- تبسيط عملية إعداد التقارير

هي الأساس الذي تبنى عليه القوائم المالية، مثل: الميزانية العمومية، قائمة الأرباح والخسائر، وقائمة التدفقات النقدية، عند استخدام دليل الحسابات المصمم بعناية، تصبح عملية إعداد التقارير أكثر سلاسة ودقة، مما يوفر الوقت ويقلل من احتمالية حدوث الأخطاء المالية.

اجعل البيع أكثر كفاءة، مع أفضل برنامج عمل فواتير مبيعات، برنامج بلاجن سوفت بالسعودية!

3- تحليل الأداء المالي

تسهل شجرة الحسابات على الشركات تحليل مصادر الإيرادات ومجالات الإنفاق، على سبيل المثال: يمكن معرفة الأقسام أو المنتجات التي تحقق عائدًا ماليًا كبيرًا، وتحديد نقاط القوة والضعف، مما يساعد الشركات على تحسين الإستراتيجيات وزيادة الربحية.

4- ضمان الامتثال المالي والضريبي

كما تساعد على تنظيم السجلات بما يتماشى مع القوانين المحلية، وجود دليل دقيق يسهل عملية إعداد التقارير القانونية والإقرارات الضريبية، مما يقلل من المخاطر القانونية والغرامات.

5- توفير الوقت والجهد

بدون شجرة حسابات واضحة تواجه الشركات صعوبة في البحث عن المعلومات أو مراجعة العمليات المالية، يمكن الدليل المفصل الفرق المحاسبية داخل الشركات من الوصول للبيانات المطلوبة بسهولة، مما يسرع الإدارة المالية بشكل عام.

6- التكيف مع احتياجات الشركة

شجرة الحسابات المرنة والقابلة للتخصيص وفقًا لاحتياجات وطبيعة الشركة، تمكنها من تصميم الدليل المناسب لحجمها ونشاطها التجاري، مما يضمن تحقيق الاستفادة القصوى من هذا النظام.

7- تحسين الكفاءة باستخدام البرامج المحاسبية

مع التطور التكنولوجي الكبير، أصبح استخدام برامج المحاسبة، مثل: بلاجن سوفت ضروريًا، تتيح هذه البرامج للشركات تصميم دليل حسابات مخصص بسهولة وتوفر أدوات متقدمة لإدارة الحسابات، مثل: إعداد التقارير الآلية والتحليلات الدقيقة، مما يعزز الكفاءة التشغيلية ويوفر للشركات تصميم شجرة الحسابات بسهولة، كما يوفر الأدوات المتقدمة لإدارة الحسابات، مثل: إعداد التقارير الآلية والتحليلات الدقيقة.

احصل على خدمات بلاجن سوفت وابدأ في إدارة حسابات المدارس لديك باحترافية وكفاءة!

أنواع الحسابات في المحاسبة ودورها في إعداد دليل الحسابات

تُعتبر الأساس الذي يقوم عليه إعداد الدليل، فهي تساعد في تنظيم وتصنيف العمليات المالية بما يضمن الدقة والسهولة في إدارة السجلات المالية وتحليلها، فيما يلي أبرز أنواع الحسابات في المحاسبة:

1- الأصول

تمثل الموارد التي تمتلكها الشركة وتستخدم لتحقيق الإيرادات، كما يتم تصنيف الأصول ضمن شجرة الحسابات، لتسهيل تتبعها ومعرفة قيمتها الحالية وتحديد استخدامها بكفاءة، وتشمل:

- الأصول الثابتة: مثل المباني، المعدات، والأراضي.

- الأصول المتداولة: مثل النقد، المخزون، وحسابات العملاء.

2- الالتزامات

هي الالتزامات المالية التي تقع على عاتق الشركة، ويتم تصنيف الالتزامات ضمن شجرة الحسابات، لتسهيل تتبعها ومعرفة قيمتها الحالية وتحديد استخدامها بكفاءة، وتشمل: الالتزامات قصيرة الأجل، مثل: الديون المستحقة خلال العام، والالتزامات طويلة الأجل، مثل: القروض البنكية طويلة الأجل.

3- حقوق الملكية

تمثل حقوق الملاك في الشركة وتشمل رأس المال والأرباح المحتجزة، وتظهر التوازن يبن الأصول والالتزامات، مما يبرز قيمة الشركة.

4- الإيرادات

تمثل المبالغ التي تحققها الشركة من الأنشطة التشغيلية، مثل: مبيعات المنتجات أو الخدمات، وتدرك في شجرة الحسابات لمتابعة مصادر الدخل وتقييم الأداء المالي للشركة.

5- المصروفات

تمثل التكاليف التي تتحملها الشركة لتوليد الإيرادات وتشمل:

- المصروفات التشغيلية، مثل: الإيجار، الراتب، والمرافق.

- المصروفات غير التشغيلية، مثل: الفوائد المصرفية.

يتم تصنيفها في دليل الحسابات لمراقبة النفقات وتحليلها لتقليل التكاليف غير الضرورية.

6- الحسابات الأخرى

تشمل الحسابات المؤقتة، مثل: حسابات الإغلاق أو التسوية، التي تستخدم لإتمام العمليات المالية قبل إعداد التقارير، وتستخدم لضمان دقة وتوازن القوائم المالية.

استفد أيضًا بالحصول على أفضل برنامج حسابات لإدارة مصانع الخرسانة، مع بلاجن سوفت!

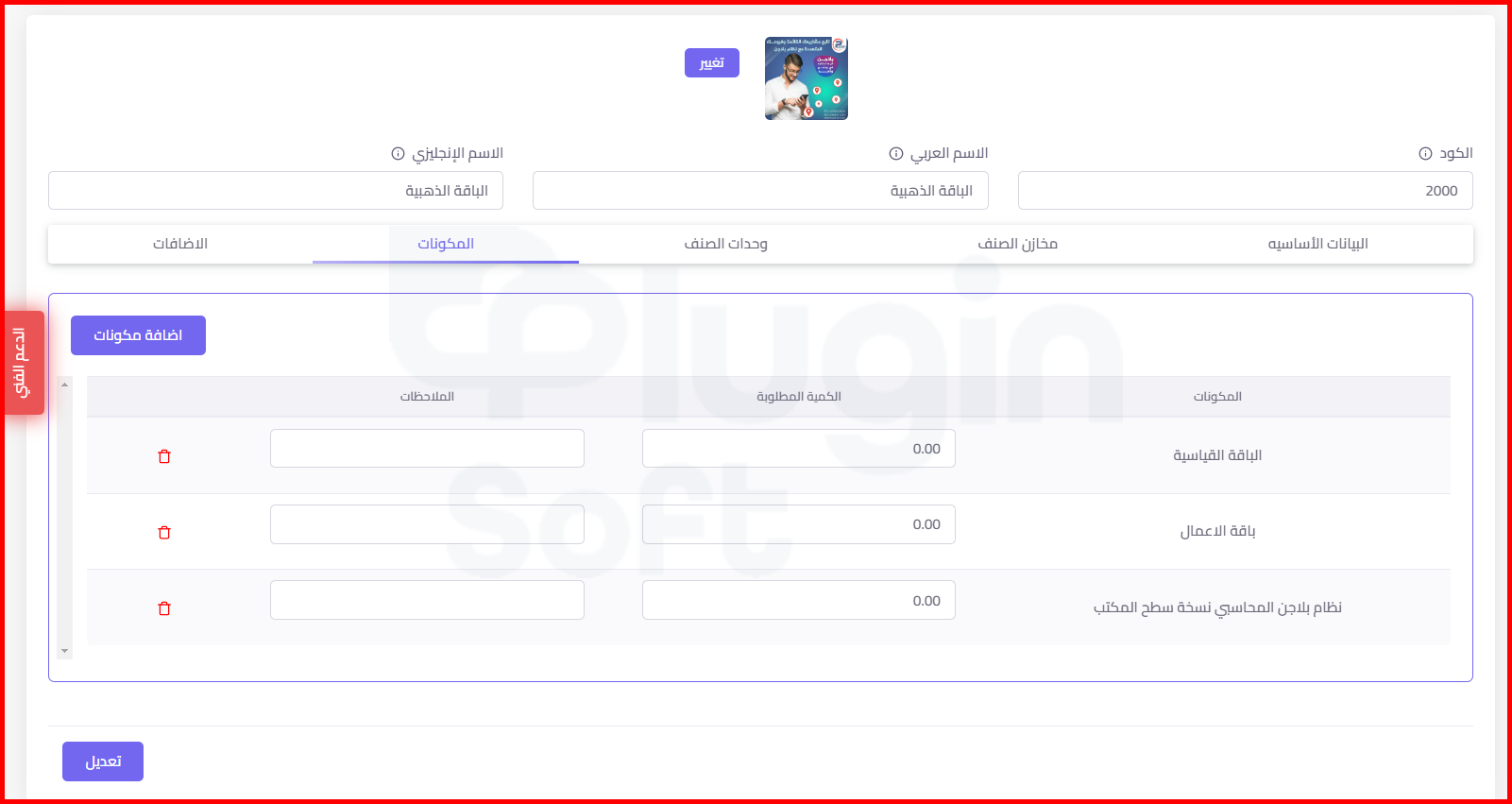

خطوات بناء دليل محاسبي ناجح لشركتك

تعد عملية بناء دليل محاسبي مثل أية عملية تتم وفقًا للعديد من الخطوات المهمة، والتي يجب أن يتم تنفيذها بشكل دقيق، لضمان تحقيق نتائج مثالية، وسيقوم فريق بلاجن داخل أفضل برنامج محاسبة في السعودية بشرح أهم هذه الخطوات، فيما يلي:

- يجب أولًا أن يتم تحديد الهدف من إنشاء الدليل المحاسبي؛ من أجل تحديد طريقة عرض الحسابات التابعة للشركة.

- يتم بعد ذلك تقسيم حسابات الشركة لخمسة بنود رئيسية، ويشمل المستوى الأول على: الأصول، الالتزامات، الإيرادات، المصروفات، وحقوق الملكية.

- ويضم كل بند من بنود المستوى الأول مجموعات فرعية وكل مجموعة فرعية تضم مجموعات تشرح محتواها بشكل مفصل أكثر؛ حتى نصل إلى المستوى الأخير، والذي يضم الحسابات التي يتم استخدامها في عملية التسجيل.

- ثم يتم تخطيط جدول مكون من عدة أعمدة، يمثل العمود الأول رقم الحساب والبند، والعمود الثاني نوع الحساب وأسمه.

- ثم تأتي مرحلة ترقيم مجموعات الحسابات الرئيسية بأرقام متسلسلة من 1 إلى 5، ثم يتم ترقيم المجموعات المتفرعة من الحسابات الرئيسية بأرقام متسلسلة أيضًا، مما يعني أنه يتم تمييز كل حساب وفروعه برقم معين خاص به.

أصدر الآن الفاتورة الإلكترونية السعودية بكل سهولة وبجودة عالية مع بلاجن سوفت!

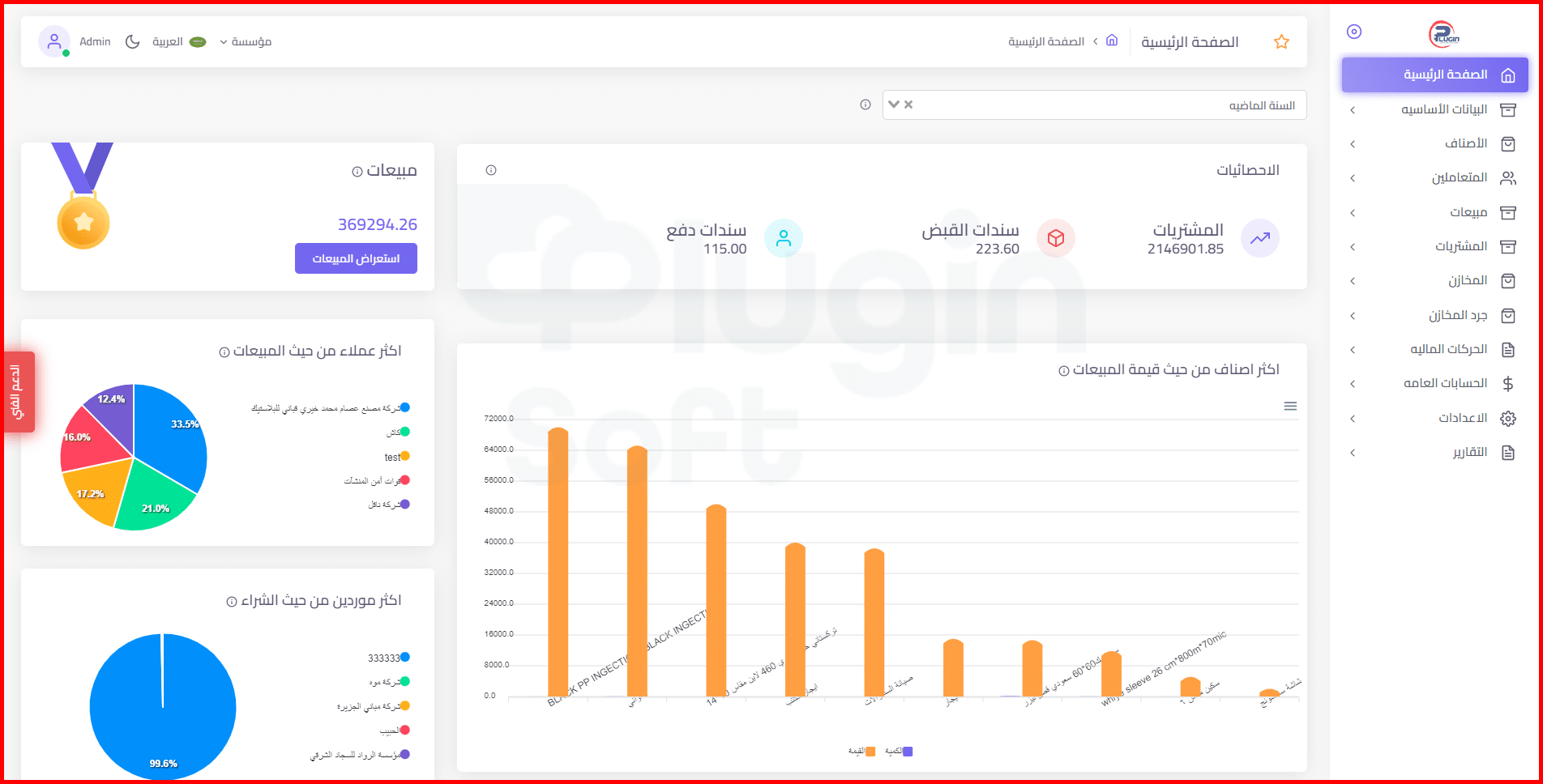

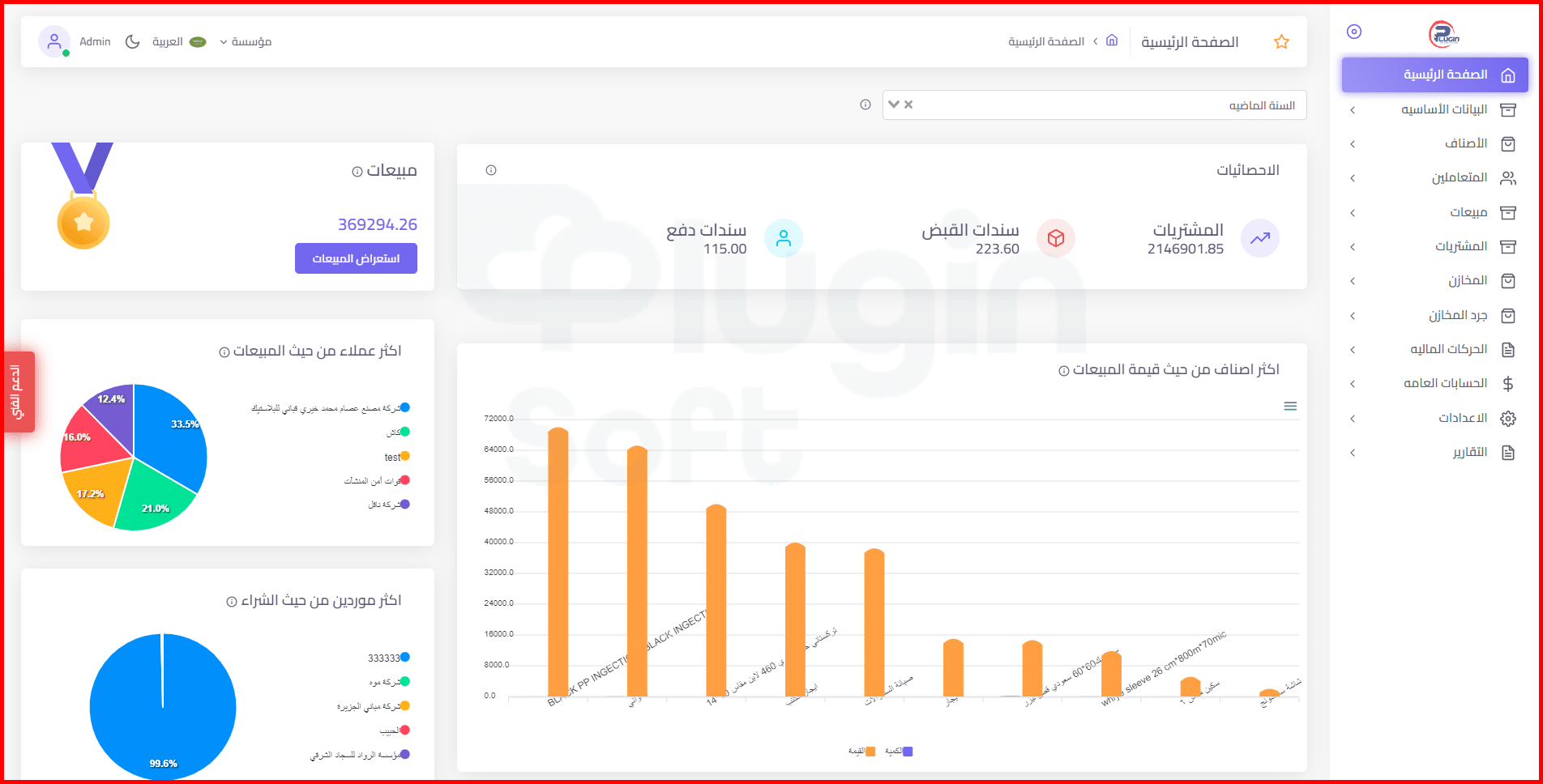

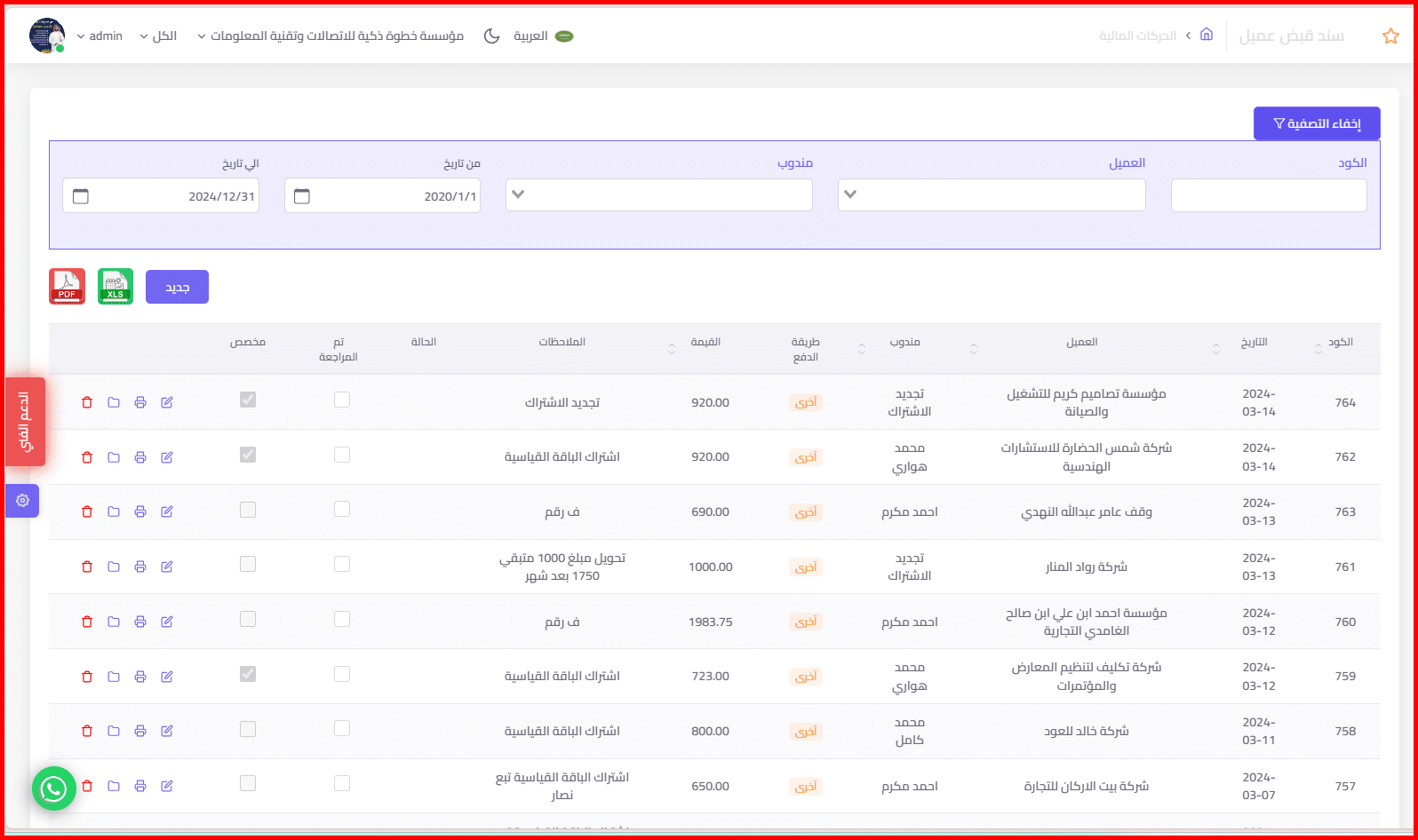

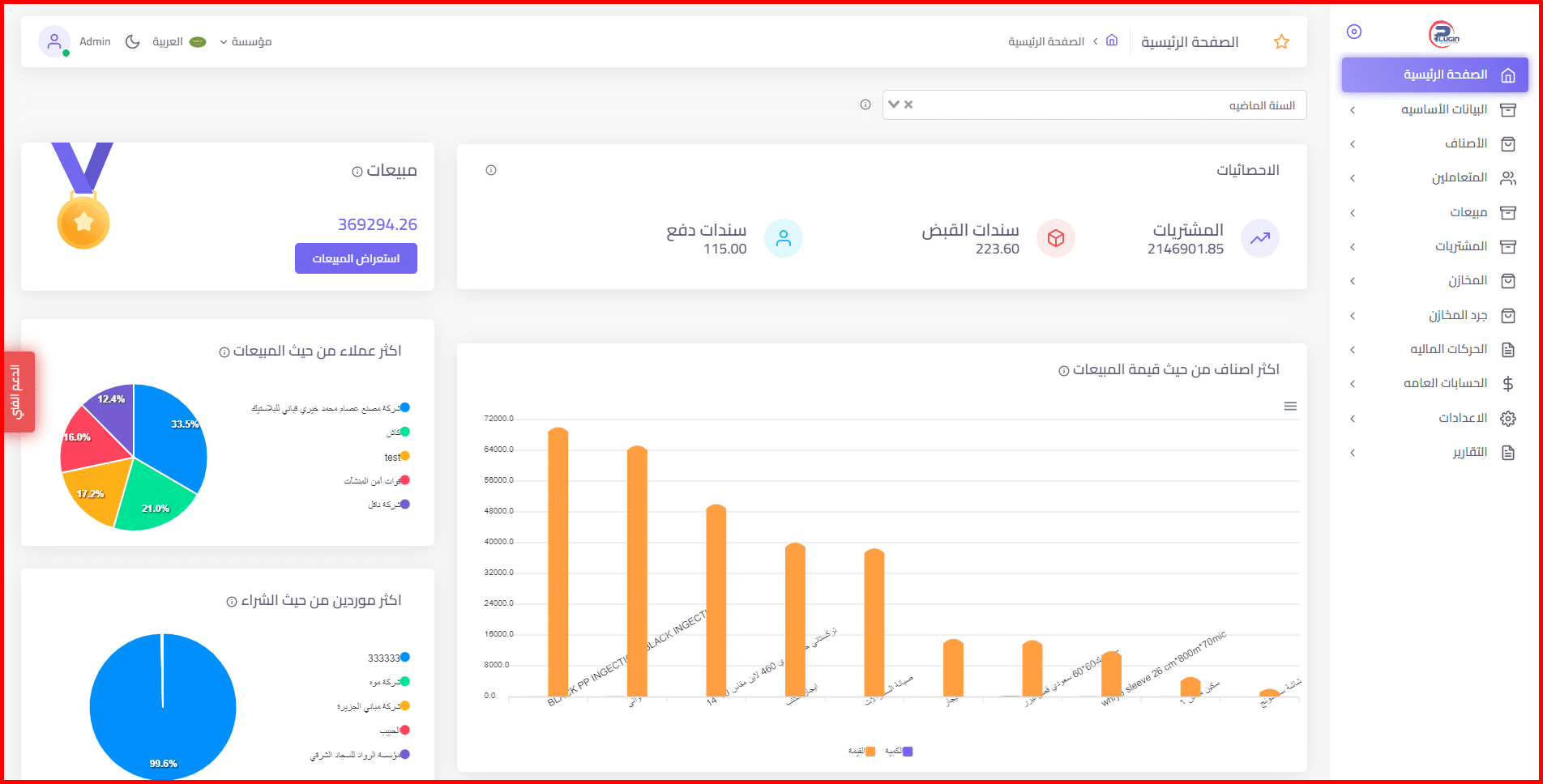

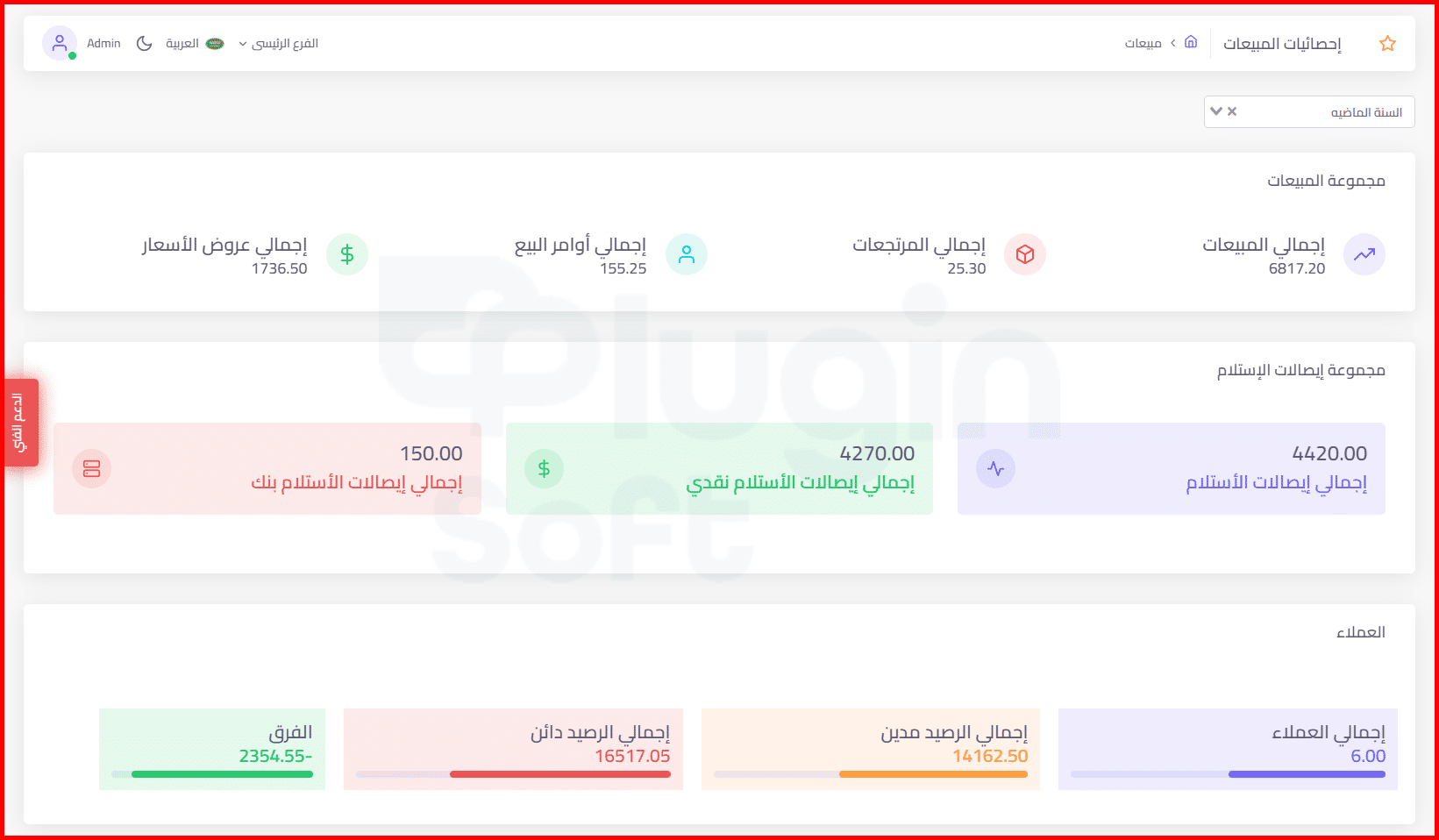

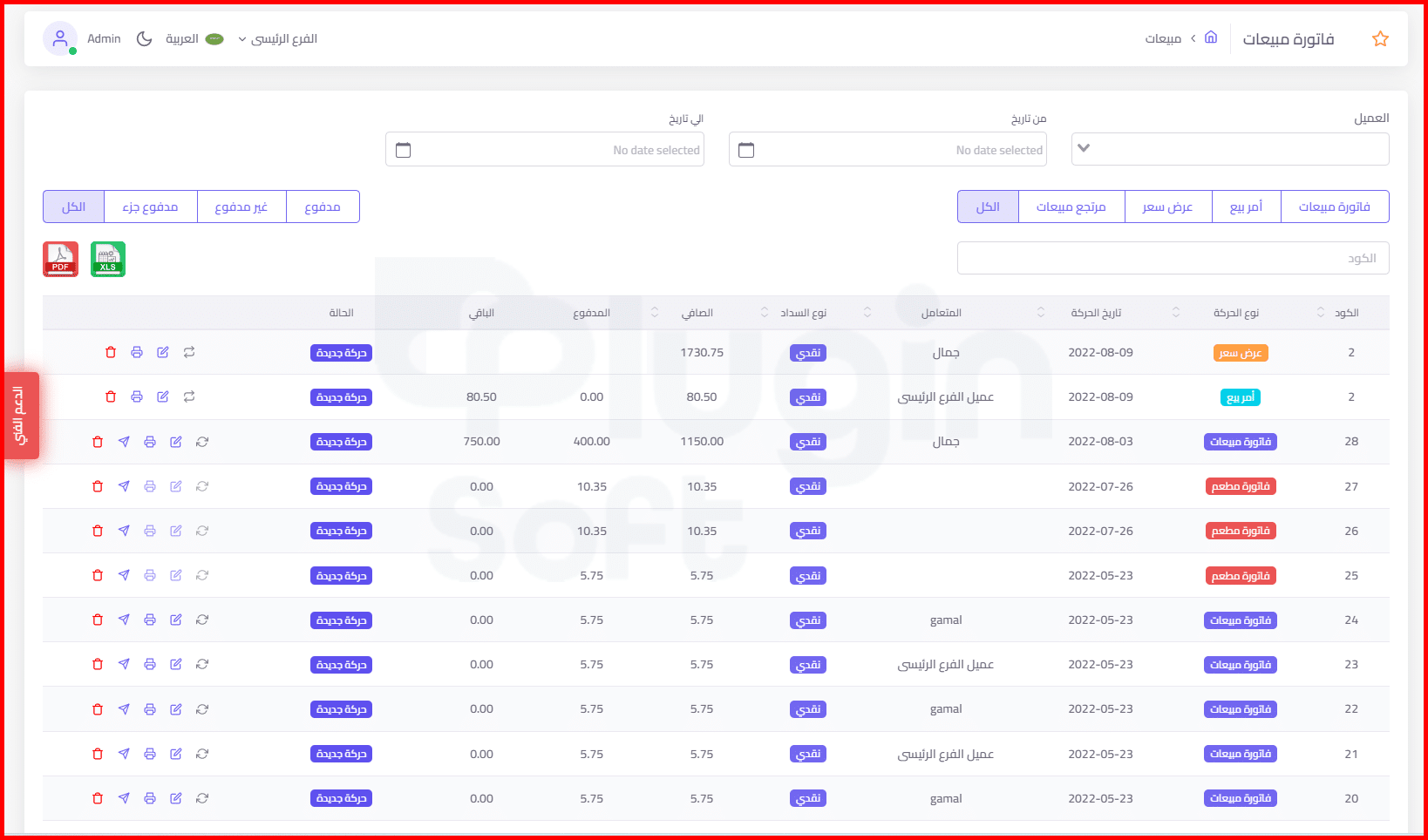

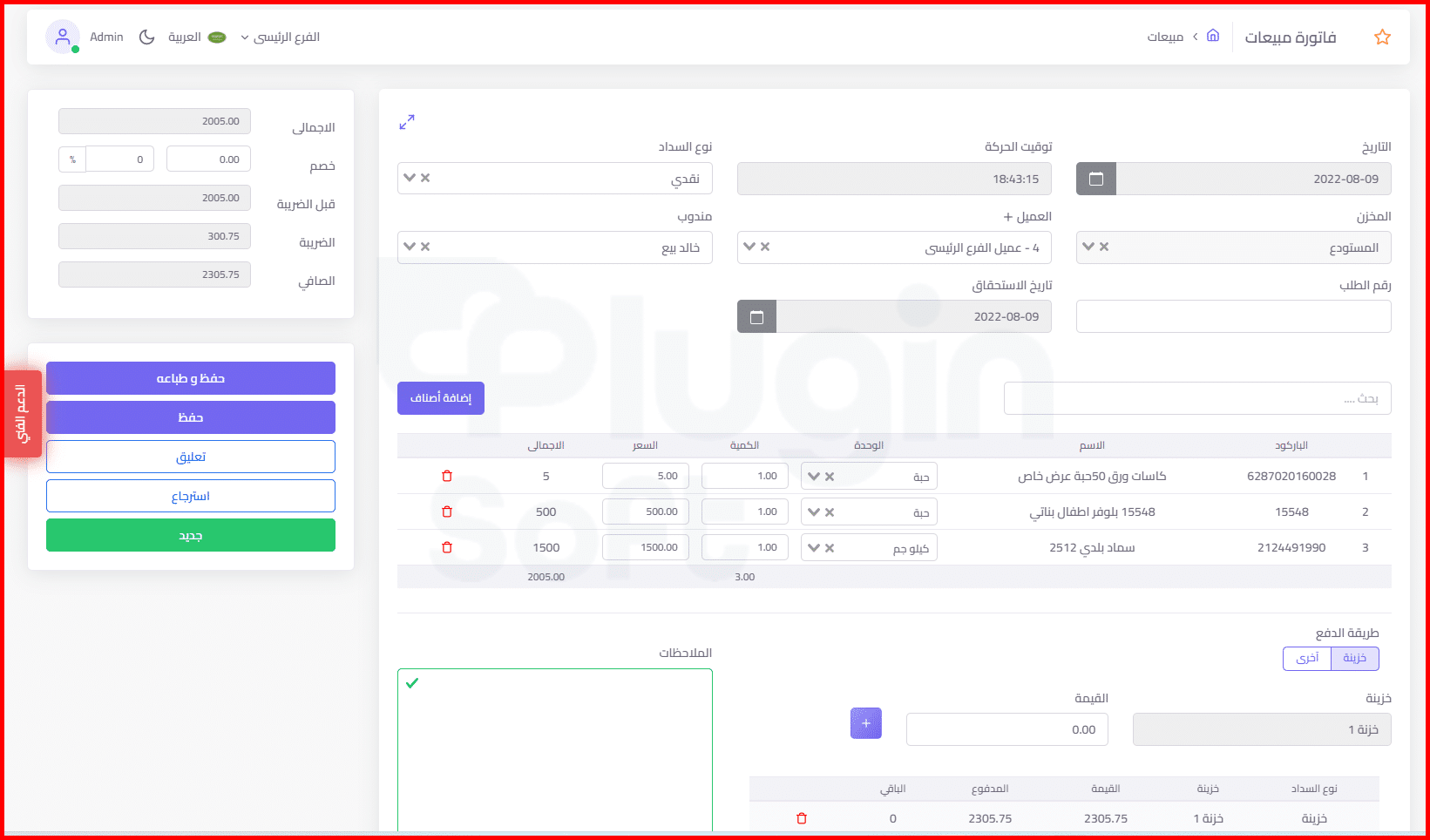

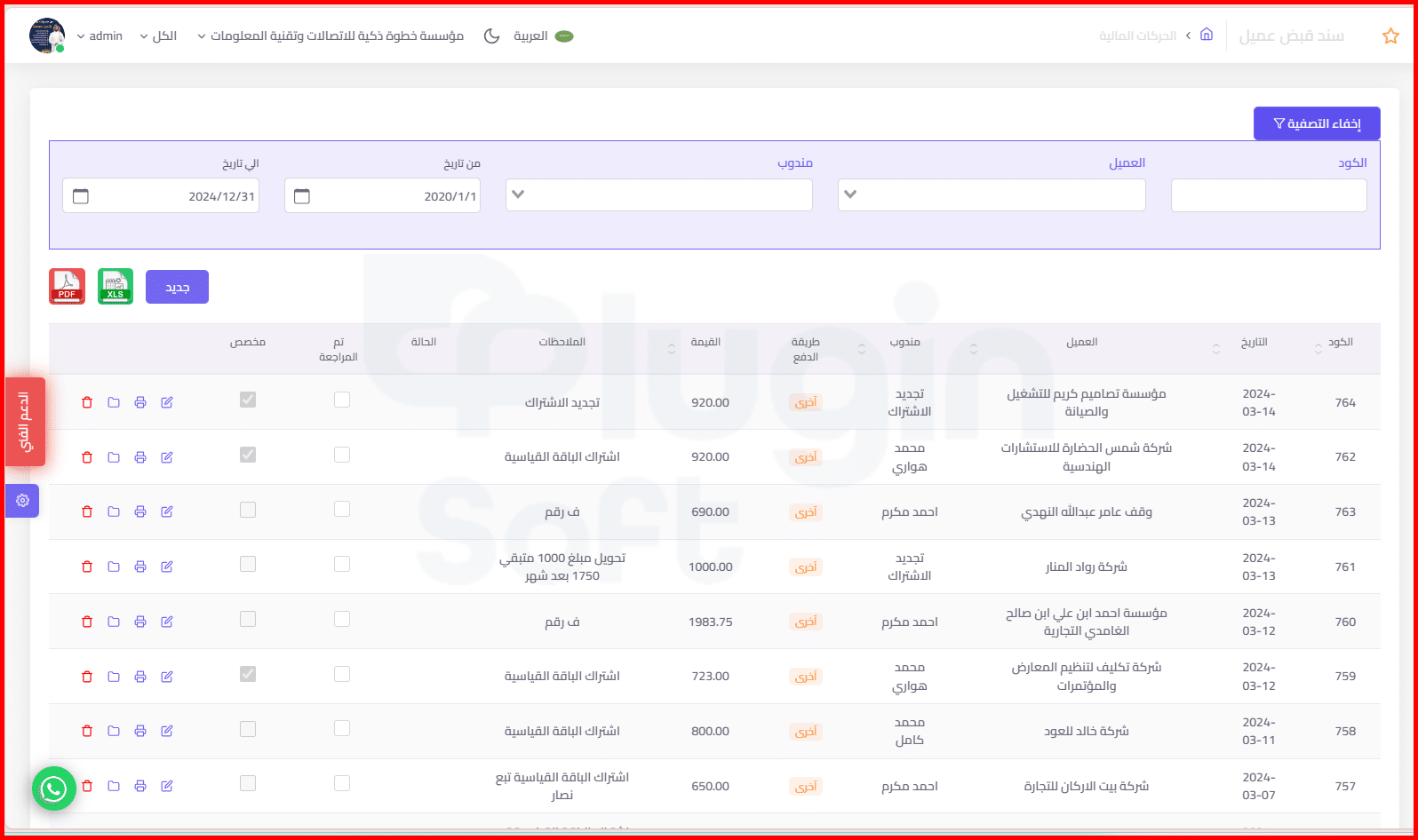

كيف يساعدك بلاجن سوفت في إعداد دليل حسابات احترافي؟

بلاجن سوفت من البرامج المحاسبية المتقدمة في السعودية التي تساعد الشركات على إعداد دليل الحسابات باحترافية وتنظيم العمليات المالية بكفاءة وسهولة، من خلال الميزات التي يوفرها للشركات والمستخدمين وفيما يلي الطرق التي يساعدك بها البرنامج:

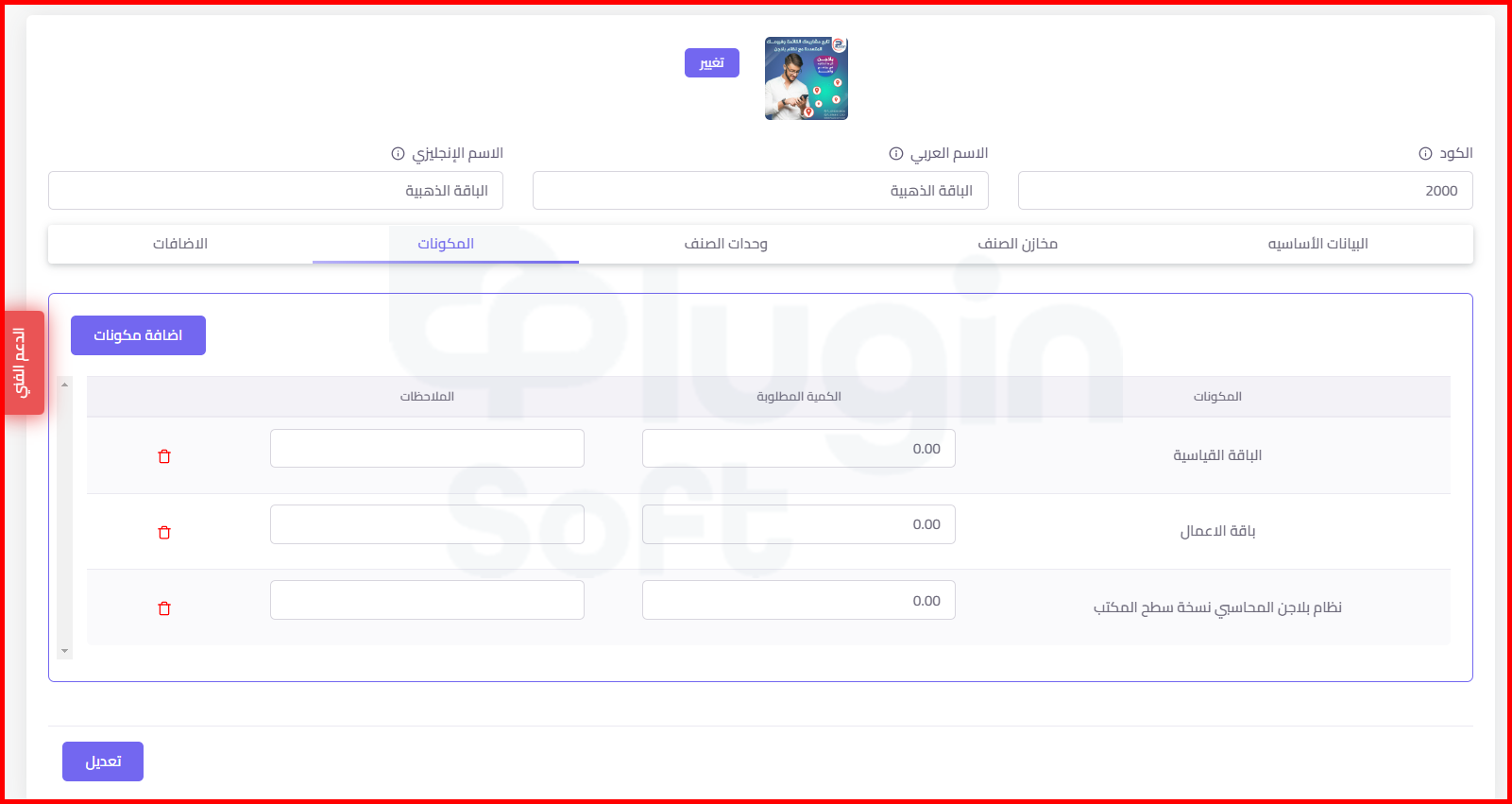

- يسمح بلاجن بتخصيص الدليل وفقًا لاحتياجات الشركة مع إمكانية تحديد أنواع الحسابات في المحاسبة (الأصول، الالتزامات، الإيرادات، المصروفات، حقوق الملكية)، كما يمكنك من إضافة الحسابات الجديدة بكل سهولة وترتيبها بطريقة سهلة التتبع والتحليل.

- يتميز البرنامج بواجهة استخدام بسيطة ومرنة تجعل عملية إنشاء الدليل مباشرة وسريعة حتى للمستخدمين الذين لا يملكون خبرة كبيرة في المحاسبة، حيث توفر الأدوات المدمجة سهولة التنقل بين الحسابات وتحديثها.

- يقدم ميزة ترقيم وترميز الحسابات تلقائيًا، مما يساعد على تجنب الأخطاء التنظيمية، للتسهيل على المحاسبين والمراجعين الوصول للحسابات.

- يراعي بلاجن القوانين المحاسبية في المملكة، مثل: متطلبات الزكاة والضريبة، كما يدعم الالتزام بمعايير الفوترة الإلكترونية، مما يضمن أن دليل الحسابات مهيأ للاستخدام في إعداد التقارير القانونية.

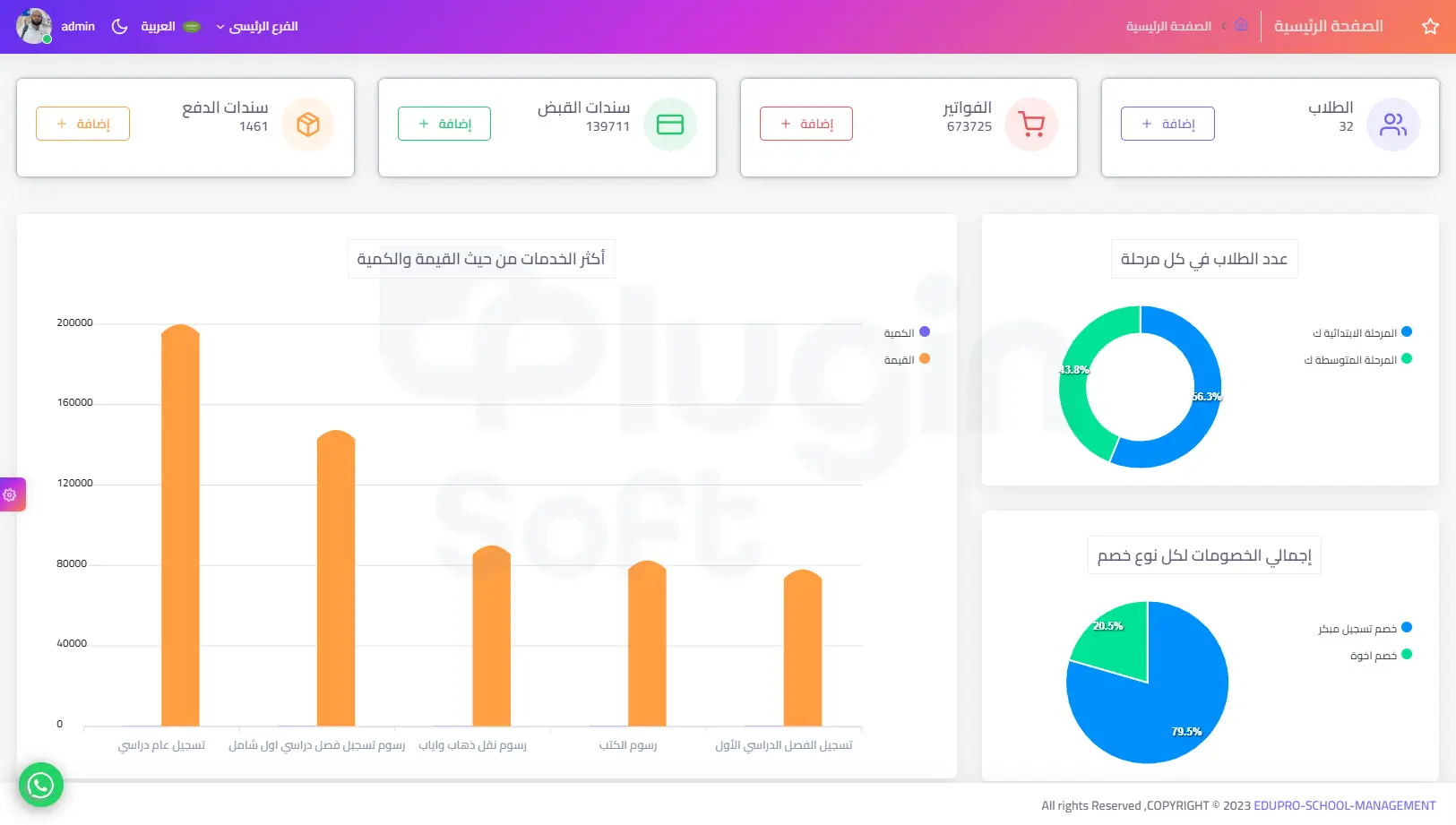

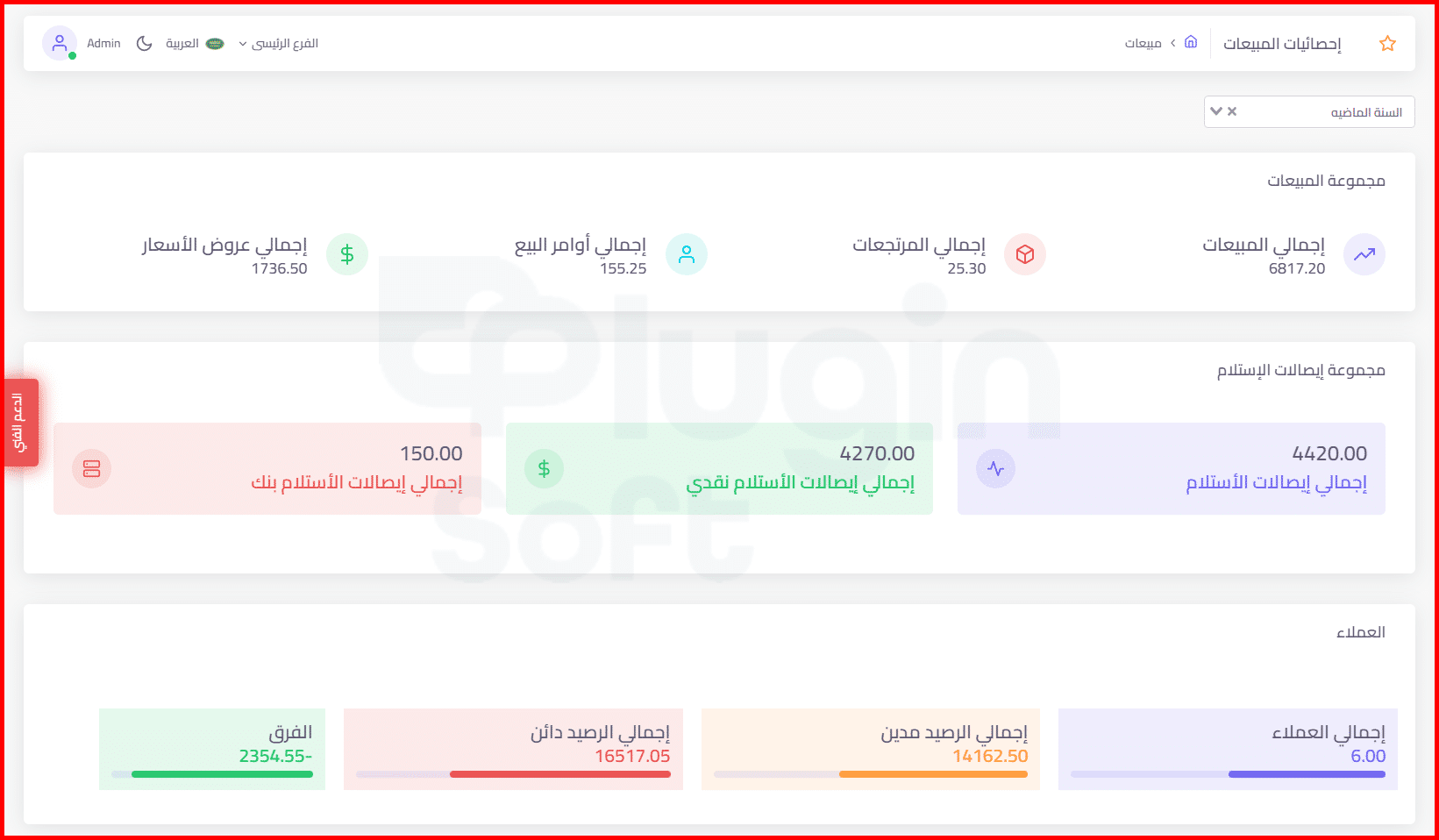

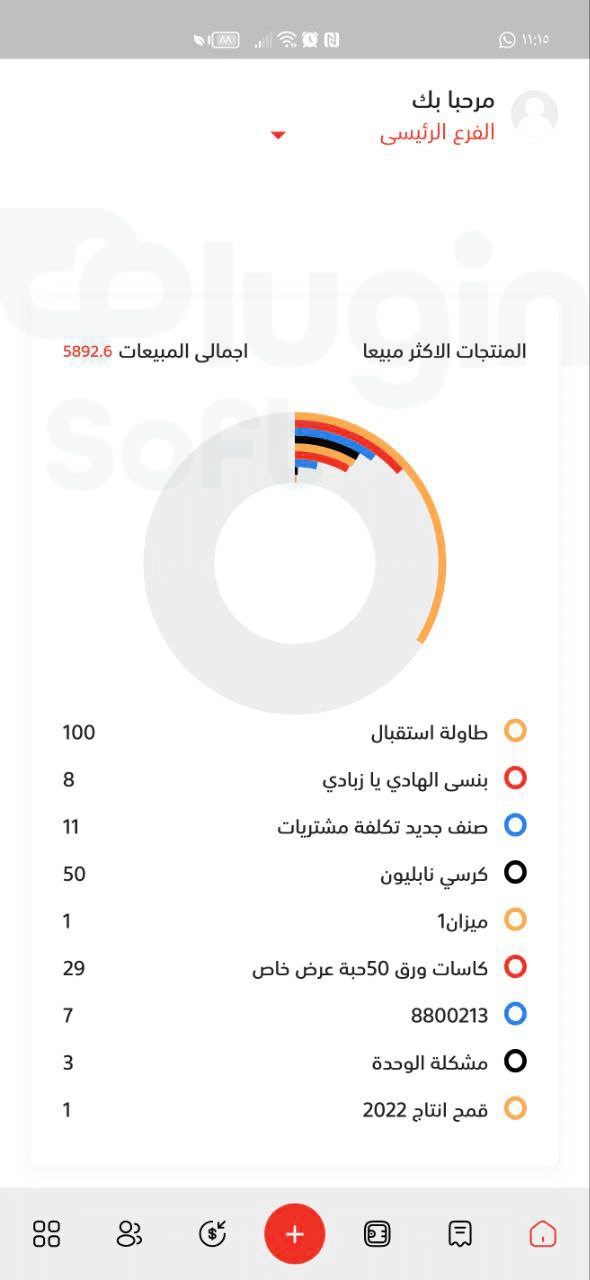

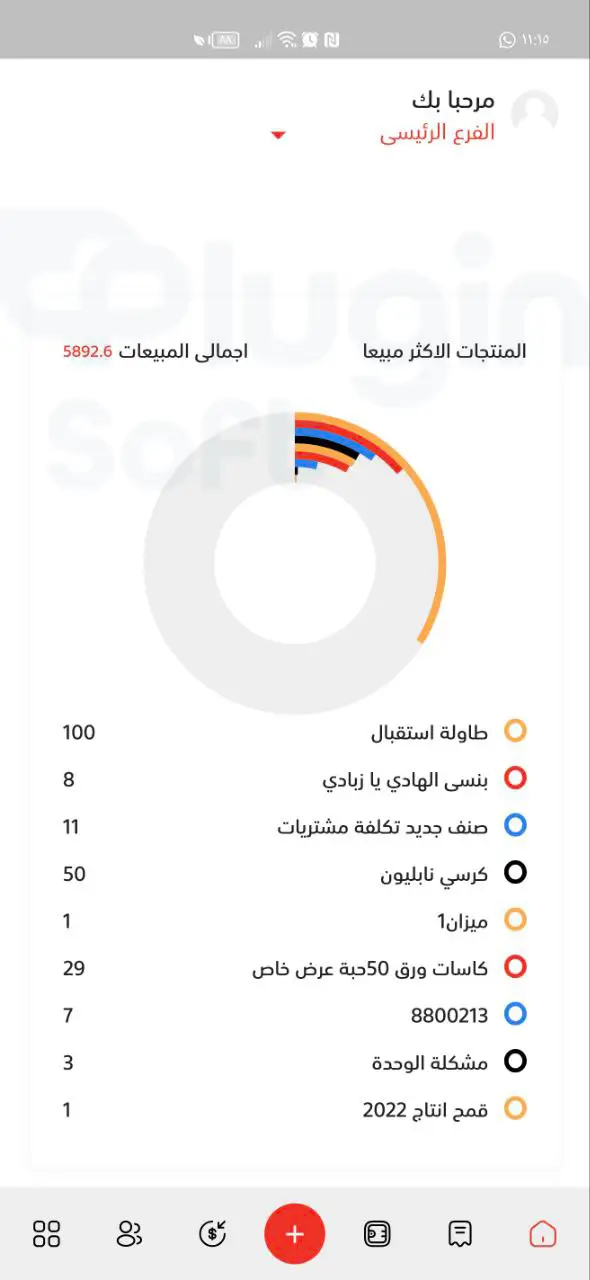

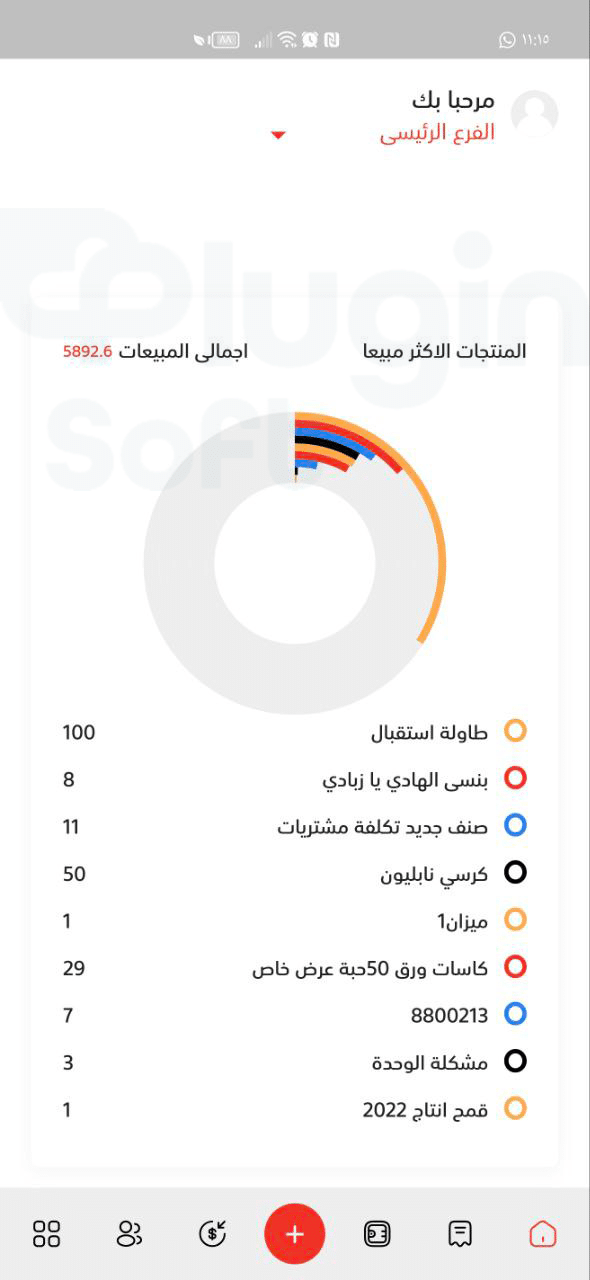

- بفضل تنظيم شجرة الحسابات، يمكن استخراج تقارير مالية دقيقة وشاملة، مثل: الميزانية العمومية وقائمة الأرباح والخسائر، تساعد التقارير أصحاب الأعمال في اتخاذ القرارات الإستراتيجية بناءً على البيانات الدقيقة.

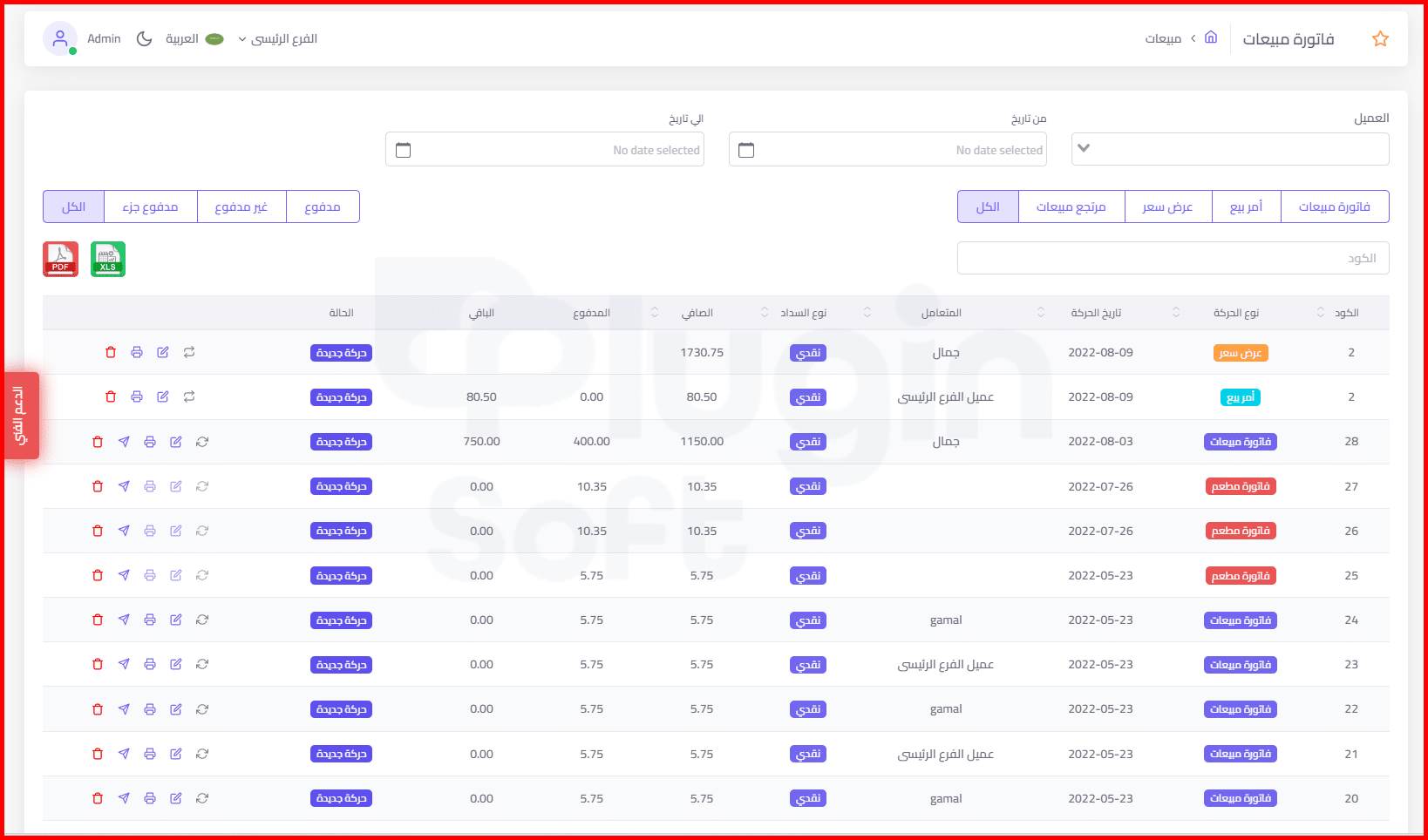

- يتكامل البرنامج مع ميزات أخرى، مثل: إدارة الفواتير، النفقات، والرواتب لضمان تسجيل العمليات المالية تلقائيًا في الحسابات المناسبة، لتقليل الوقت المطلوب للإدخال اليدوي وبالتالي تقليل الأخطاء البشرية.

- مع تطور الأعمال، يتيح بلاجن سوفت إضافة حسابات جديدة وتعديل الدليل القائم بما يتناسب مع توسع النشاط، يمكن للبرنامج استيعاب التعقيدات المحاسبية للشركات الصغيرة والمتوسطة عند النمو.

- يوفر البرنامج نظام أمن لحفظ البيانات، مما يضمن أن الدليل الخاص بشركتك محمي من التهديدات الإلكترونية، يمكنك التحكم في صلاحيات الوصول للحسابات لضمان الخصوصية.

في النهاية: لم يعد دليل الحسابات مجرد خيار إضافي للشركات، بل أصبح عنصرًا أساسيًا لا غني عنه، حيث إنه يُشكل العمود الفقري الذي يقوم عليه النظام المحاسبي بالكامل، يُمكنك الآن الحصول على دليل محاسبي منظم، شامل، ومُعد لاحتياجات شركتك، مع برناج بلاجن سوفت، الذي يضمن لك دقة التقارير المالية، وسهولة المتابعة، تواصل معنا الآن دون تردد!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}