تحليل تكاليف الإنتاج برنامج المحاسبة من الأمور المهمة في العمل التجاري، لمعرفة التكلفة، تكون بحاجة لـ برنامج محاسبة ممتازة استعن بنا في بلاجن وسنوفر لك ما تريده.

أنواع تكاليف الإنتاج

تنقسم تحليل تكاليف الإنتاج برنامج المحاسبة لعدة أنواع ويمكن تقسيمها لعدة عوامل وتكون كالآتي:

1- بناءا على علاقتها بحجم الإنتاج

- التكاليف الثابتة: هي التكاليف التي لا تتغير مع تغير حجم الإنتاج، مثل إيجار المصنع، رواتب الإدارة، والاستهلاك.

- التكاليف المتغيرة: هي التكاليف التي تتغير بشكل مباشر مع تغير حجم الإنتاج، مثل تكلفة المواد الخام، أجور العمال المباشرين، وتكلفة الطاقة المستخدمة في الإنتاج.

- التكاليف المختلطة: هي التكاليف التي تحتوي على عنصر ثابت وعنصر متغير، مثل فاتورة الهاتف التي تتضمن رسوم اشتراك ثابتة وتكلفة مكالمات متغيرة.

2-بناءا على إمكانية تتبعها للمنتج

- التكاليف المباشرة: هي التكاليف التي يمكن تحديدها بشكل مباشر مع المنتج أو الخدمة، مثل تكلفة المواد الخام المستخدمة في صناعة منتج معين، وأجور العمال الذين يعملون على هذا المنتج.

- التكاليف غير المباشرة: هي التكاليف التي لا يمكن تحديدها بشكل مباشر مع منتج أو خدمة معينة، بل يتم توزيعها على المنتجات أو الخدمات المختلفة، مثل تكلفة الإيجار، رواتب الإدارة، وتكاليف الصيانة، يمكنك تحليل تكاليف الإنتاج برنامج المحاسبة معنا في بلاجن.

3- بناءا على طبيعة النشاط

- تكاليف الإنتاج: هي التكاليف المتعلقة مباشرة بتصنيع المنتج أو تقديم الخدمة، مثل تكلفة المواد الخام، أجور العمال، وتكاليف التشغيل.

- تكاليف التسويق: هي التكاليف المتعلقة بتسويق وبيع المنتج أو الخدمة، مثل تكاليف الإعلان، النقل، والتوزيع.

- تكاليف الإدارة: هي التكاليف المتعلقة بإدارة وتشغيل الشركة بشكل عام، مثل رواتب الإدارة، تكاليف المحاسبة، والتكاليف القانونية.

4- بناءا على الفترة الزمنية:

- تكاليف الفترة: هي التكاليف التي يتم تحميلها على الفترة الزمنية التي تحدث فيها، مثل تكاليف الإيجار، رواتب الإدارة، وتكاليف التسويق.

- تكاليف المنتج: هي التكاليف التي يتم تحميلها على المنتج وتظهر في قائمة الدخل عند بيع المنتج، مثل تكلفة المواد الخام، أجور العمال المباشرين، وتكاليف التصنيع.

ما هي مراحل تحليل تكاليف الإنتاج برنامج المحاسبة؟

يمكن تقسيم مراحل تحليل التكاليف لمجموعة من الخطوات، نقوم في بلاجن شرحها لك عزيزي العميل تابع معنا.

1- جمع البيانات

- يتم في هذه المرحلة جمع جميع البيانات المتعلقة بتكاليف الإنتاج، سواء كانت تكاليف مباشرة أو غير مباشرة، ثابتة أو متغيرة.

- يمكن الحصول على هذه البيانات من سجلات المحاسبة، فواتير المشتريات، كشوف المرتبات، وغيرها من المصادر.

- يجب أن تكون البيانات دقيقة وموثوقة لضمان دقة التحليل.

2- تصنيف التكاليف

- يتم في هذه المرحلة تصنيف التكاليف إلى فئات مختلفة وفقا لطبيعتها وعلاقتها بالإنتاج.

- يتم تصنيف التكاليف إلى تكاليف مباشرة وغير مباشرة، تكاليف ثابتة ومتغيرة، تكاليف إنتاج وتكاليف فترة، وغيرها من التصنيفات.

- يساعد تصنيف التكاليف على فهم طبيعة كل تكلفة وتأثيرها على تكلفة المنتج النهائي.

3- تخصيص التكاليف

- يتم في هذه المرحلة من تحليل تكاليف الإنتاج برنامج المحاسبة تخصيص التكاليف غير المباشرة على المنتجات أو الخدمات المختلفة.

- يمكن استخدام طرق مختلفة لتخصيص التكاليف غير المباشرة، مثل طريقة توزيع النفقات العامة على أساس ساعات العمل المباشرة، أو طريقة توزيع النفقات العامة على أساس تكلفة المواد المباشرة.

- يهدف تخصيص التكاليف غير المباشرة إلى تحديد التكلفة الإجمالية لكل منتج أو خدمة.

4- حساب تكلفة الوحدة

- يتم في هذه المرحلة حساب تكلفة إنتاج كل وحدة من المنتج أو الخدمة.

- يتم ذلك عن طريق قسمة التكلفة الإجمالية للإنتاج على عدد الوحدات المنتجة.

- تساعد تكلفة الوحدة على تحديد سعر البيع المناسب للمنتج أو الخدمة.

5- تحليل التباينات

- يتم في هذه المرحلة من تحليل تكاليف الإنتاج برنامج المحاسبة مقارنة التكاليف الفعلية بالتكاليف المخططة أو المدرجة في الميزانية.

- يتم تحديد أسباب التباينات وتحليلها لاتخاذ الإجراءات التصحيحية اللازمة.

- يساعد تحليل التباينات على تحسين كفاءة عمليات الإنتاج وتقليل التكاليف.

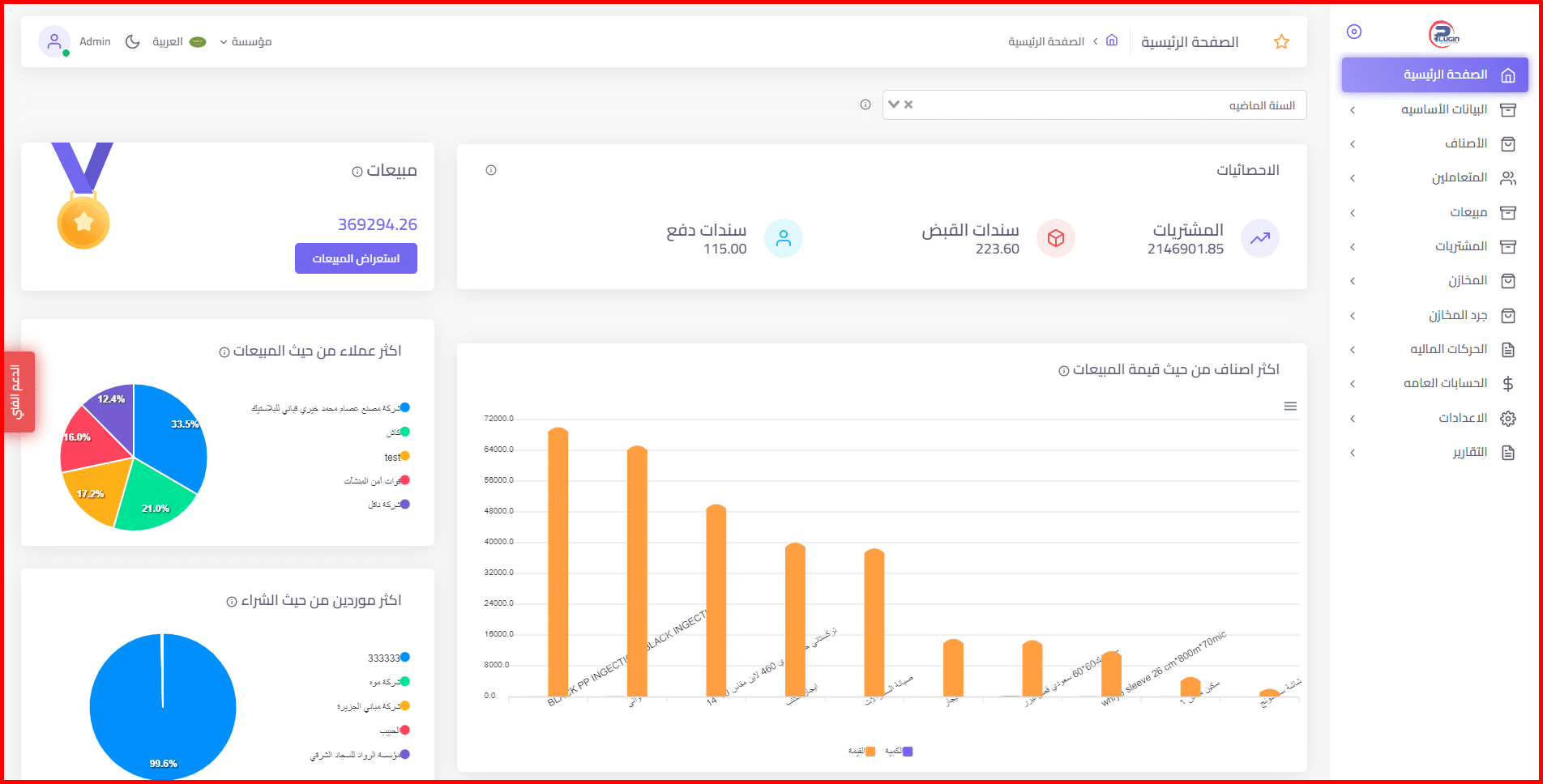

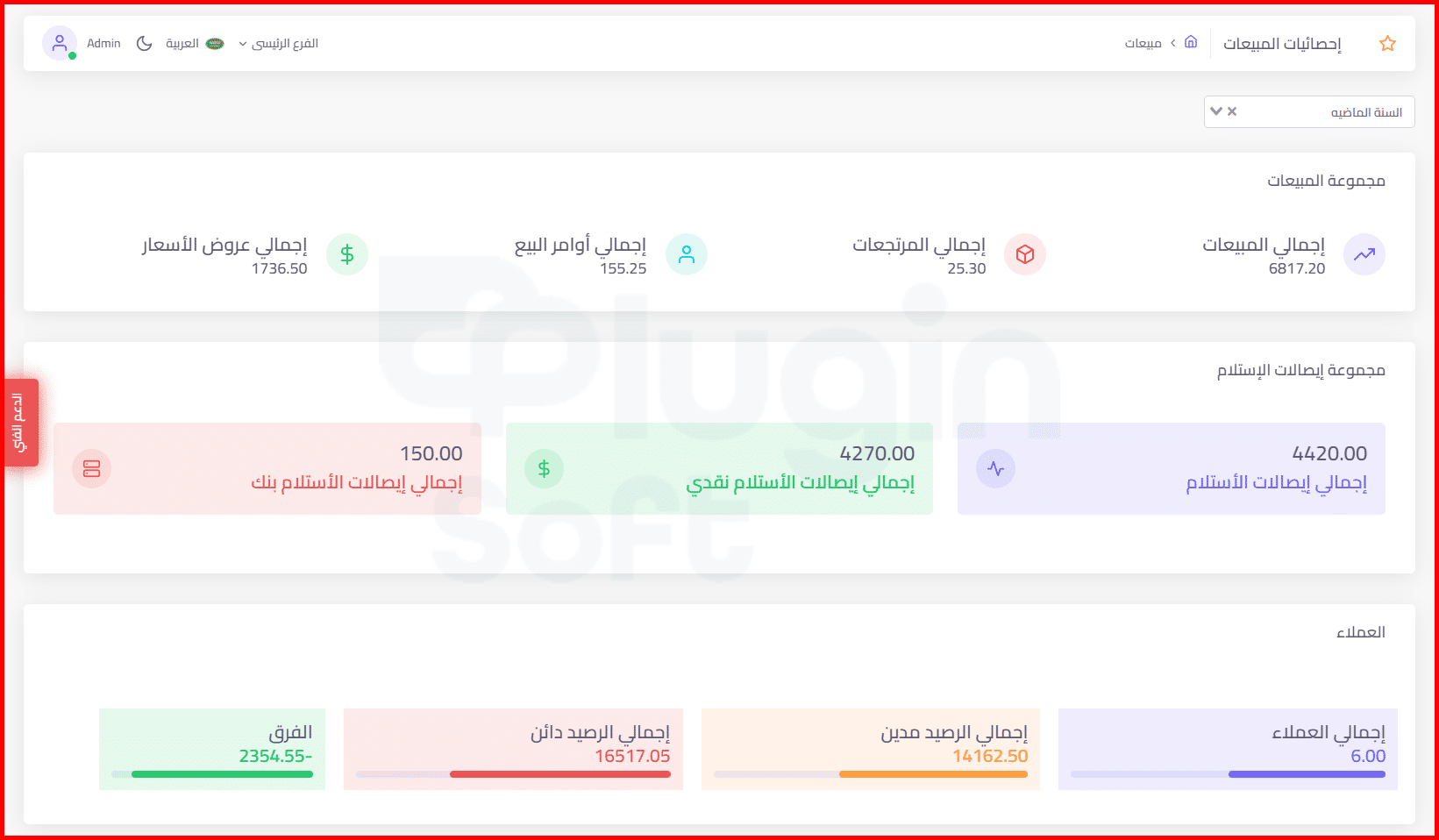

6- إعداد التقارير

- يتم في هذه المرحلة إعداد تقارير تحليل التكاليف لعرضها على الإدارة.

- يجب أن تكون التقارير واضحة وموجزة وتحتوي على جميع المعلومات اللازمة لاتخاذ القرارات.

- تساعد تقارير تحليل التكاليف الإدارة على فهم أداء الشركة واتخاذ القرارات المناسبة لتحسين الربحية.

مميزات استخدام تحليل تكاليف الإنتاج برنامج المحاسبة

احصل على خدمات نظام erp المحاسبي

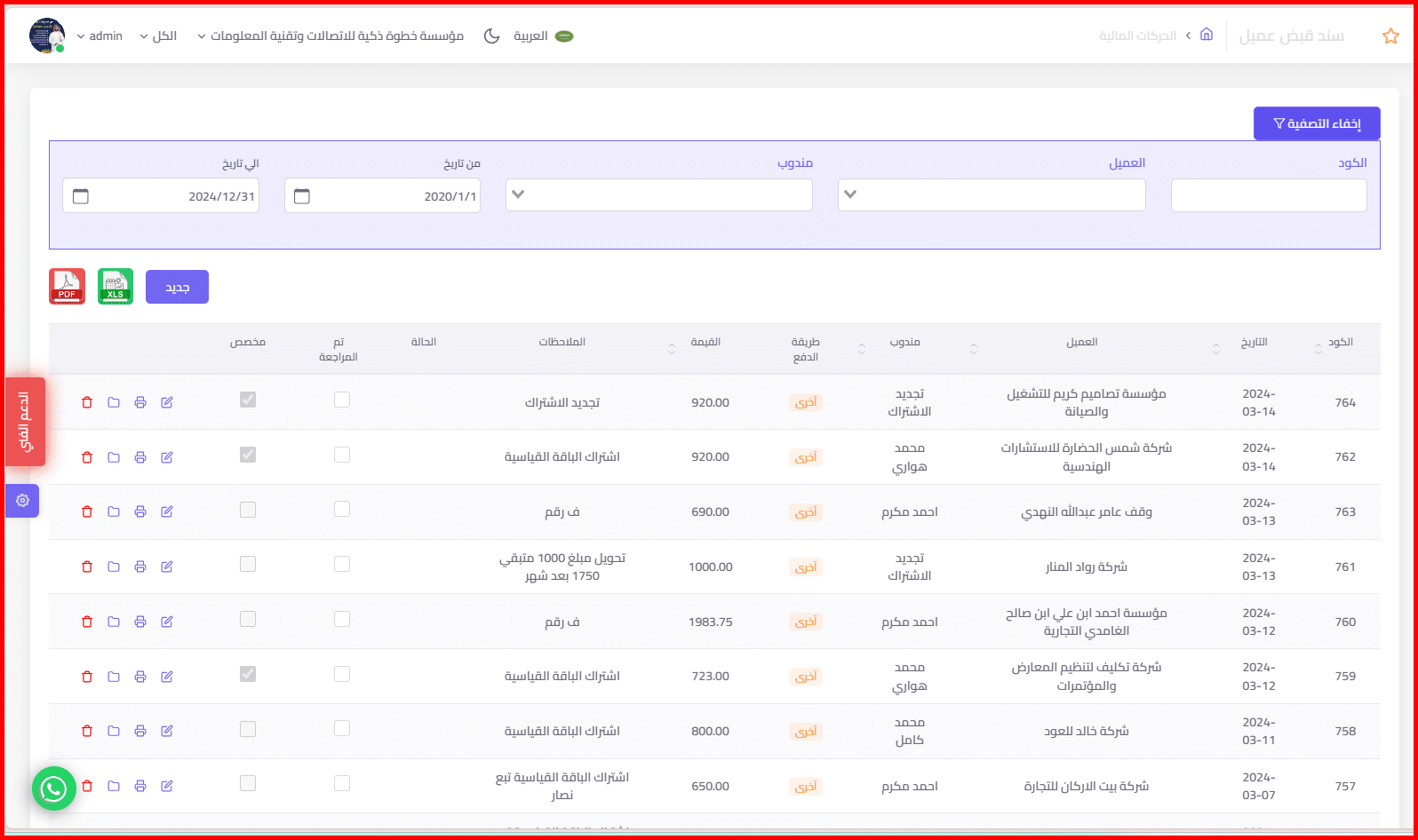

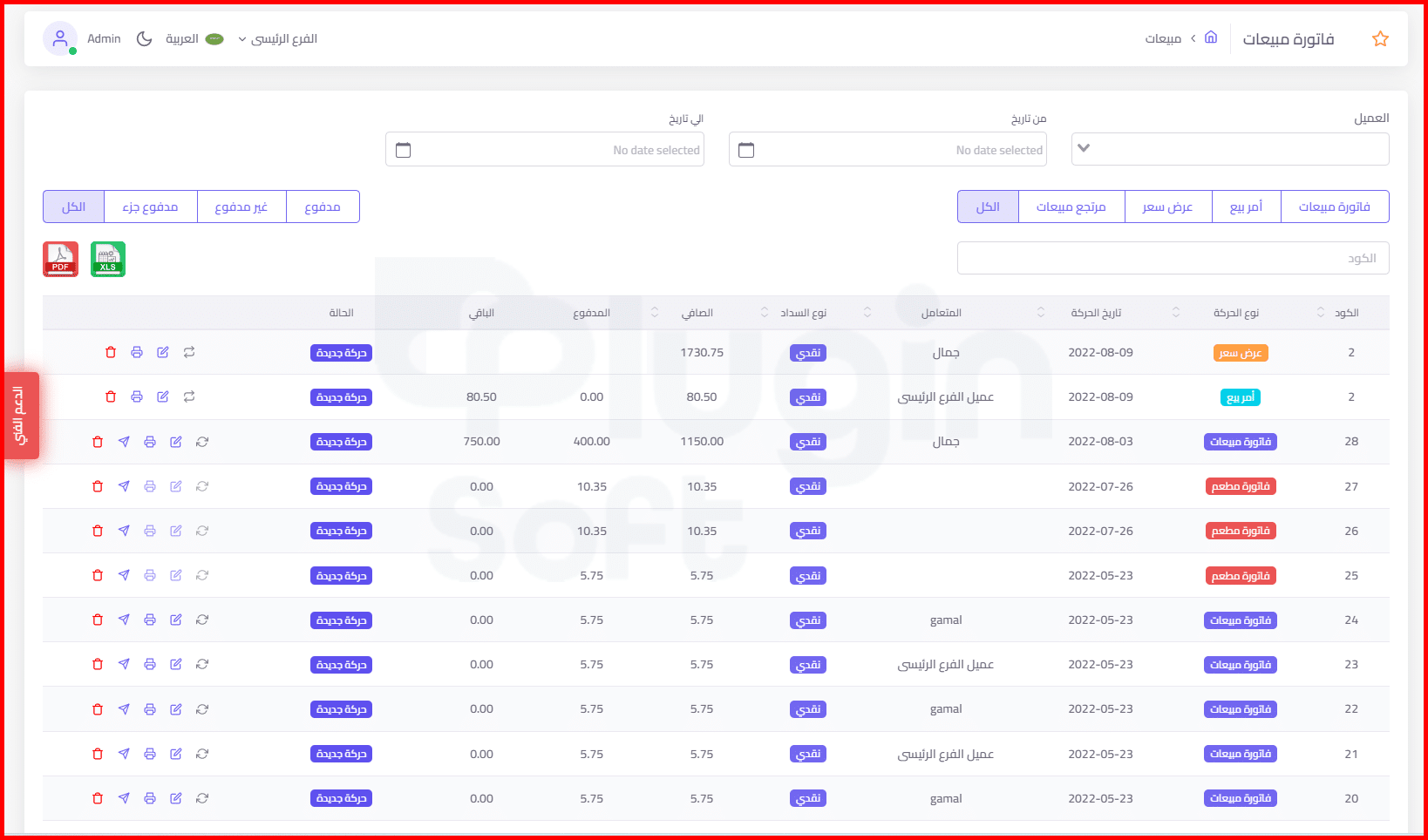

يوفر استخدام برنامج المحاسبة من بلاجن سوفت في تحليل تكاليف الإنتاج العديد من المميزات التي تساهم في تعزيز كفاءة ودقة عملية التحليل، ومن أبرز هذه المميزات:

1- الأتمتة وتوفير الوقت والجهد

- يقوم البرنامج بأتمتة العديد من العمليات الحسابية المتكررة، مثل جمع وتصنيف وتخصيص التكاليف، مما يوفر وقت وجهد المحاسبين ويقلل من احتمالية حدوث الأخطاء البشرية.

- يمكن للبرنامج استيراد البيانات تلقائيًا من مصادر مختلفة، مثل أنظمة نقاط البيع أو سجلات المخزون، مما يقلل من الحاجة إلى إدخال البيانات يدويا.

2- دقة البيانات وتحسين عملية اتخاذ القرار

- يوفر البرنامج بيانات دقيقة وشاملة حول تكاليف الإنتاج، مما يساعد الإدارة على اتخاذ قرارات مستنيرة بشأن التسعير، حجم الإنتاج، واختيار الموردين.

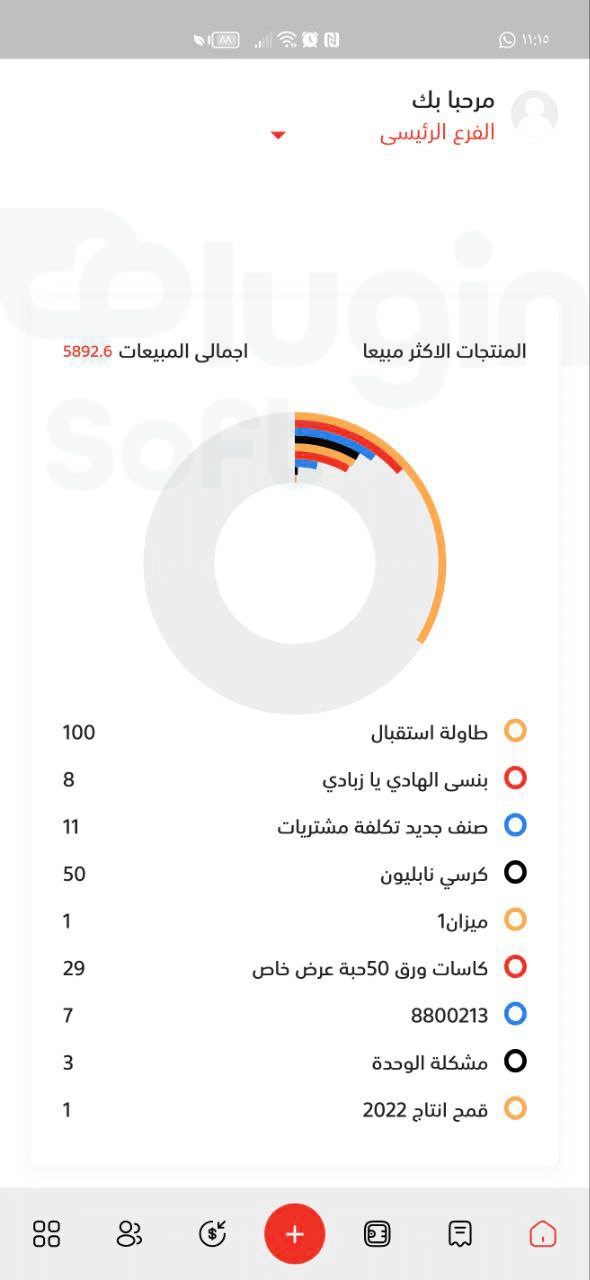

- يمكن عند تحليل تكاليف الإنتاج برنامج المحاسبة توليد تقارير مفصلة حول تكاليف كل منتج أو خدمة على حدة، مما يساعد على تحديد المنتجات الأكثر ربحية والأقل ربحية.

3- التكامل مع الأنظمة الأخرى

- يمكن لبرنامج المحاسبة أن يتكامل مع أنظمة أخرى في الشركة، مثل نظام إدارة المخزون ونظام إدارة علاقات العملاء، مما يوفر رؤية شاملة لجميع جوانب العمل.

- يساعد هذا التكامل على تتبع حركة المواد الخام والمنتجات التامة الصنع، وتحديد تكاليف كل مرحلة من مراحل الإنتاج.

4- تحليل التباينات وتحديد مجالات التحسين

- يمكن للبرنامج مقارنة التكاليف الفعلية بالتكاليف المخططة، وتحديد أسباب التباينات.

- يساعد هذا التحليل على تحديد مجالات التحسين في عمليات الإنتاج وتقليل التكاليف غير الضرورية.

5- التنبؤ بالتكاليف المستقبلية

- عند تحليل تكاليف الإنتاج برنامج المحاسبة يمكن لبعض برامج المحاسبة استخدام تقنيات التحليل الإحصائي للتنبؤ بالتكاليف المستقبلية بناءً على البيانات التاريخية.

- يساعد هذا التنبؤ على تخطيط الميزانيات واتخاذ قرارات استثمارية أفضل.

احصل على خدماتنا في بلاجن سوفت واستفد من برنامج المحاسبة المميزة الذي نوفره لك، استعن بنا ولا تتردد عزيزي العميل.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}