هل تساءلت يومًا عن السر وراء دقة التقارير المالية في الشركات الناجحة؟ الجواب يبدأ من تقييم المخزون، فهذه العملية ليست مجرد أرقام على ورق، بل هي أساس لاتخاذ قرارات محورية تؤثر على أرباحك، مشترياتك، وخططك التشغيلية.

في بيئة الأعمال الديناميكية اليوم، لا يكفي أن تعرف ما تملكه من مخزون، بل يجب أن تُقدّر قيمته بدقة لحظة بلحظة، وهنا تأتي قوة بلاجن سوفت، برنامج حسابات الذي يمنحك القدرة على تتبع المخزون وتحليله بذكاء، لتتمكن من تحسين الأداء المالي، وتقليل الهدر، وتعزيز إستراتيجية الشراء والإنتاج.

سواء كنت تمتلك متجرًا إلكترونيًا أو سلسلة توريد متكاملة، فإن فهم طرق التقييم وتطبيقها بشكل احترافي سيساعدك على تحقيق التوازن بين التكاليف والأرباح، وفي هذا المقال، سنفهم ما هو تقييم مخزون، أهميته، وأفضل الممارسات لتحقيق أقصى استفادة.

ما هو تقييم المخزون؟ افهم القيمة الخفية لأصولك المخزنية

هو أكثر من مجرد عملية محاسبية روتينية، بل هو البوصلة التي تُوجه أداءك المالي وتعكس مدى كفاءة إدارتك للسلع والمواد داخل شركتك، فهو العملية التي تُحوّل المنتجات الفعلية الموجودة في المخازن إلى قيمة مالية ملموسة تُدرج ضمن الأصول في الميزانية العمومية، ما يؤثر بشكل مباشر على تكلفة البضائع المباعة (COGS) وصافي الربح، ويتضمن المخزون عادة ثلاثة مكونات رئيسية:

- المواد الخام، التي تستخدم في عملية التصنيع.

- المخزون قيد التشغيل، هي السلع التي يتم تصنيعها ولكن لم تكتمل بعد.

- المخزون النهائي، المنتجات الجاهزة للبيع.

أهمية تقييم المخزون: لماذا يعتبر مفتاح النجاح لشركتك؟

يعتبر هو أساس تحديد الوضع المالي الحقيقي للشركة، حيث يؤثر بشكل مباشر على عدة جوانب أساسية تشمل:

- دقة المركز المالي: المخزون يشكل جزءًا كبيرًا من أصول الشركة القابلة للتحويل إلى نقد، لذا فإن التقييم بدقة يضمن وضوحًا تامًا في مقابلة الأصول بالخصوم، مما يعكس صحة وقوة المركز المالي.

- تسهيل الحصول على التمويل: عند طلب القروض أو التمويل، يعتمد الممولون بشكل كبير على هذا التقييم لتقدير قدرة الشركة على السداد، مما يجعل التقييم الدقيق عاملًا رئيسيًا في نجاح عمليات التمويل.

- حماية من التلاعب المالي: تطبيق معايير صحيحة في تقييم المخزون يقلل من فرص التلاعب في الأرباح والخسائر، ويحافظ على مصداقية البيانات المالية للشركة.

- تحديد السيولة والأصول القابلة للتحويل: التقييم يساعد في معرفة القيمة الحقيقية للأصول التي يمكن تحويلها إلى سيولة في فترة قصيرة، وهو أمر ضروري لإدارة التدفقات النقدية بفعالية.

- الحد من الأعباء الضريبية: اختيار الطريقة الأنسب في التقييم يمكن أن يسهم في تقليل الضرائب خلال الظروف الاقتصادية الصعبة أو الأزمات المالية.

- دعم قرارات الاستثمار والبيع: عند التفكير في طرح أسهم الشركة للاكتتاب أو بيع الشركة ككل، فهو يلعب دورًا مهمًا في تقديم صورة مالية واضحة وجذابة للمستثمرين والمشترين المحتملين.

هل يؤثر تقييم المخزون على القرارات المالية داخل شركتك؟

بالتأكيد، يؤثر المخزون بشكل كبير على القرارات المالية داخل شركتك، حيث يحدد الأداء المالي وصحة الأعمال، فيما يلي نشرح لك في بلاجن سوفت أبرز الطرق التي يؤثر بها:

تحديد تكلفة البضائع المباعة COGS

تكلفة البضاعة المباعة هي واحدة من العوامل الأساسية التي تؤثر على الربحية، طريقة التقييم تحدد ما إذا كانت التكلفة ستكون مرتفعة أو منخفضة.

على سبيل المثال: إذا تم استخدام طريقة FIFO” الوارد أولًا صادر أولًا”، فإن تكلفة البضاعة المباعة تميل إلى أن تكون أقل في حالة ارتفاع في الأسعار، مما يؤدي لأرباح صافية أعلى على عكس طريقة ”LIFO” الوارد أخيرًا صادر أولا”، حيث يتم بيع المخزون الأحدث الذي غالبًا ما يكون أغلى وبالتالي يرتفع COGS ويقل الربح الصافي.

تأثير على الربحية والتقارير المالية

تتأثر الربحية بشكل مباشر بتقييم المخزون، على سبيل المثال إن كانت الشركات تستخدم طريقة FIFO خلال فترة التضخم، فالربح الصافي يكون أعلى لأن الشركات ستبيع المخزون الأرخص أولًا، لكن في حالة LIFO، فالربح الصافي يكون أقل بسبب المخزون الأحدث والذي يتضمن تكاليف أعلى.

كما تؤثر طريقة التقييم على الميزانية العمومية، عند استخدام FIFO، يظل المخزون المتبقي بقيمة أعلى خلال التضخم، وLIFO ستكون بقيمة أقل.

التخطيط الضريبي

تقييم المخزون يلعب دورًا استراتيجيًا في إدارة الضرائب، فـ LIFO يؤدي إلى أرباح أقل وبالتالي ضرائب أقل، وFIFO قد يؤدي إلى ضرائب أعلى نظرًا لارتفاع صافي الربح، ومع بلاجن سوفت، يمكنك إدارة الضرائب بكفاءة والامتثال للوائح الضريبية السعودية بسهولة.

استفد من برنامج إدارة الضرائب والمحاسبة وامتثل للقوانين الضريبية في المملكة!

إستراتيجية الشراء وإدارة المخزون

اختيار طريقة التقييم يؤثر على توقيت شراء المخزون:

- إذا أظهر التقييم انخفاضًا في قيمة المخزون (كما في LIFO)، قد تتجه الشركة لتقليل المشتريات.

- أما مع FIFO، فقد تتحفّز لشراء كميات أكبر بأسعار أقل قبل أي ارتفاعات جديدة.

التأثير على القرارات الاستثمارية

يؤثر التقييم على التحليل المالي للمستثمرين والمقرضين الذين يستخدمون القوائم المالية للشركات لتقييم صحتها المالية، كما تؤثر الربحية الصافية المرتفعة أو المنخفضة على تقديرات القيمة السوقية للشركة، بسبب طرق التقييم المختلفة.

تحديد إستراتيجيات التسعير

تقييم المخزون يحدد مدى مرونتك في التسعير، فمع ارتفاع تكلفة المخزون (LIFO)، قد تضطر الشركة إلى خفض الأسعار، أما إذا ارتفعت قيمة المخزون (FIFO)، فقد تتمكن من تثبيت أسعار أعلى لتحقيق هامش ربح أكبر.

إدارة المخاطر بفاعلية

من خلال التقييم، يمكنك تحديد المخاطر المرتبطة بالتقلبات في أسعار السلع ومواد الخام، على سبيل المثال: إذا تم استخدام طريقة FIFO، في بيئة ذات تقلبات سعرية، يمكن أن يساعد ذلك في تقليل خطر تراكم المخزون القديم، الذي قد يتسبب في هدر أو انخفاض القيمة.

تحسين التدفقات النقدية

من خلال اختيار طريقة التقييم المناسبة، يمكن تحسين التدفقات النقدية للشركة، في حالة استخدام LIFO، قد تسجل الشركات تكاليف أعلى وبالتالي يتم خصمها من الدخل الخاضع للضريبة، مما يتسبب في زيادة التدفق النقدي على المدى القصير، نتيجة لتقليل الالتزامات الضريبية.

اتصل بنا واحصل على نظام erp المحاسبي من بلاجن سوفت واستفد من مزاياه العديدة!

ما هي أفضل طرق تقييم المخزون؟ اختر الطريقة المناسبة!

طرق التقييم هي خطوات أساسية لأى شركة تسعى لإدارة أصولها بدقة وتحقيق تقارير مالية موثوقة، وتختلف طرق التقييم بناءً على طبيعة النشاط والتقلبات السوقية، ولكل طريقة تأثير مختلف على الربحية والضرائب، وإليك أهم هذه الطرق:

1- طريقة الوارد أولًا صادر أولًا FIFO

تعني أن المخزون الذي يتم شراؤه أولًا هو الذي يباع أولًا، أي إن البضائع القديمة في المخزون هي التي تستخدم ويتم بيعها في البداية.

- التأثير على القيمة: خلال التضخم (زيادة الأسعار) تكون تكلفة البضائع المباعة أقل؛ لأنك تبيع البضائع الأرخص أولًا، بينما يبقى المخزون المتبقي بقيمة أعلى، مما يؤدي لزيادة الربحية أو القيمة للمخزون في الميزانية العمومية.

- المزايا: يناسب حقيقة التعاملات التجارية في العديد من الصناعات، ويعكس بشكل أفضل تكاليف المخزون الحقيقة خلال فترة التضخم.

- العيوب: قد يتسبب في ضرائب أعلى بسبب الربح الصافي المرتفع.

2- طريقة الوارد أخيرًا صادر أولًا LIFO

تعني أن المخزون الذي يتم شراؤه آخرًا هو الذي يباع أولًا، أي أن البضائع الأحدث في المخزون تُباع أو تستخدم أولًا.

- التأثير على القيمة: خلال التضخم، تكون تكلفة البضاعة المباعة أعلى لأنك تبيع البضائع الحديثة التي تكون أعلى؛ مما يتسبب في انخفاض الربح الصافي وتقليل الضرائب، بينما يبقى المخزون المتبقي بقيمة أقل.

- المزايا: يقلل من الربح الخاضع للضريبة خلال التضخم.

- العيوب: لا يعكس الواقع في بعض الصناعات، التي تفضل بيع البضائع القديمة أولًا، وقد لا يكون مسموحًا به في بعض الدول.

3- طريقة المتوسط المرجح Weighted Average

يتم حساب متوسط تكلفة المخزون خلال فترة زمنية معينة ويتم استخدامها لتحديد وتقييم المخزون.

- التأثير على القيمة: يتم احتساب تكلفة البضاعة المباعة والمخزون المتبقي بناءً على متوسط التكاليف؛ مما يوزان بين التأثيرات الناتجة عن تقلبات الأسعار.

- المزايا: طريقة سهلة الحساب، لا تتأثر بشكل كبير بالتغيرات السريعة في الأسعار.

- العيوب: لا يعكس بدقة التكاليف الحقيقة خلال فترات التقلبات الكبيرة.

4- طريقة التكلفة الفعلية Specific Identification

يتم تحديد كل وحدة من المخزون على حدة، مما يعني أنه يتم تخصيص تكلفة فعلية للمخزون الذي يتم بيعه.

- التأثير على القيمة: يتم استخدامها في حالات بيع السلع باهظة الثمن، مثل: السيارات أو المجوهرات.

- المزايا: تقييم المخزون يكون دقيق للغاية في تحديد تكلفة البضائع المباعة، ومفيد في إدارة المخزون ذي القيمة العالية والمنتجات الفريدة.

- العيوب: قد يكون صعبًا ومكلفًا في تطبيقه في الشركات التي لديها العديد من الأصناف أو المخزون المتغير باستمرار.

5- طريقة تكلفة الإنتاج Production Cost

تعتمد على تكلفة الإنتاج الفعلية للمخزون، أي التكلفة التي أنفقتها الشركة لإنتاج السلع.

- التأثير على القيمة: يتم تقدير تكلفة المخزون بناءً على التكاليف المباشر وغير مباشرة المرتبطة بالإنتاج، مثل: العمالة والمواد الخام.

- المزايا: يساعد في تحديد الربحية عند تصنيع المنتجات، كما يعكس التكلفة الفعلية للإنتاج.

- العيوب: يصعب حسابه في الشركات التي تستخدم العمليات المعقدة للإنتاج.

خطوات إعادة تقييم المخزون وفق مبدأ ” الأقل بين التكلفة والقيمة السوقية”

عند انخفاض القيمة السوقية لبعض السلع في المخزون، يصبح من الضروري إعادة التقييم لضمان دقة القوائم المالية، وذلك باستخدام قاعدة الأقل بين التكلفة والسوق (LCM: Lower of Cost or Market)، وإليك كيف يتم تنفيذ هذه العملية:

الخطوة 1: تحديد تكلفة المخزون

ابدأ بتحديد تكلفة الوحدة الواحدة من المنتج، على سبيل المثال، إذا كانت تكلفة إنتاج أو شراء وحدة من إكسسوار هاتف هي 1 دولار، فهذا هو الرقم الأساسي الذي ستقارنه بالقيمة السوقية.

الخطوة 2: حساب القيمة السوقية

يتم احتساب القيمة السوقية في تقييم المخزون بناءً على ثلاثة مؤشرات رئيسية، تُستخدم لتحديد “القيمة القابلة للتقييم”:

- صافي القيمة القابلة للتحقق (NRV): وهي تمثل أعلى سعر يمكن تحصيله بعد خصم التكاليف اللازمة للبيع، مثال: إذا كان سعر البيع 5 دولارًا، وتكلفة الإتمام 1 دولار، وتكلفة البيع 1 دولار:

دولار NRV = 5 – 1 – 1 = 3 - الحد الأدنى للسوق (Floor): يتم احتسابه بطرح هامش الربح المتوقع من NRV، فإذا كان هامش الربح المتوقع هو 1 دولار:

دولار Floor = 3 – 1 = 2 - التكلفة الاستبدالية الحالية (CRC): وهي تكلفة استبدال المنتج حاليًا بسلعة مماثلة، مثلًا:

CRC = دولار 2.5

الخطوة 3: اختيار القيمة المتوسطة

من بين القيم الثلاث (3 – 2 – 2.5)، يتم اختيار القيمة الوسطى، وهي في هذا المثال 2.5 دولار، وهذه القيمة تعتبر القيمة السوقية المعتمدة للمقارنة مع التكلفة الأصلية.

الخطوة 4: اعتماد القيمة الأقل

أخيرًا: التقييم يتم بناءً على الأقل بين التكلفة (1 دولار) والقيمة السوقية (2.5 دولار)، وبالتالي، يتم اعتماد 1 دولار كقيمة المخزون الحالية، بما يتماشى مع مبدأ الحذر المحاسبي وعدم تضخيم الأرباح أو الأصول.

معايير تقييم المخزون: ما الذي تقوله IFRS؟

عندما تقرر تقييم مخزونك، فإن المعايير الدولية لإعداد التقارير المالية (IFRS) تشدد على ضرورة الاعتماد على الأقل بين التكلفة الفعلية وصافي القيمة القابلة للتحقق (NRV) لضمان عرض دقيق ومنطقي للمخزون في القوائم المالية:

- ما الذي يشمله مفهوم التكلفة؟ فهي تشمل: تكلفة الشراء، سعر الشراء مضافًا إليه الرسوم الجمركية والضرائب والمصاريف المباشرة، وتكلفة التحويل: مثل أجور العمالة وتكاليف التصنيع الثابتة والمتغيرة.

- متى نخفض قيمة المخزون؟ فيتم تخفيض قيمة تقييم المخزون إذا: تعرض للتلف أو أصبح غير قابل للبيع، وانخفض سعر السوق وأصبح المنتج متقادمًا، تم إثبات إيراد يقابله المخزون، أو تكبدت الشركة خسائر واضحة في القيمة.

- صافي القيمة القابلة للتحقق (NRV) وتعني: سعر البيع، تكلفة الإتمام، مصاريف البيع.

ما هو الفرق بين تقييم المخزون وتسعير المخزون؟ من أين تبدأ ومتى تنتهي؟

قد تكون من ضمن الأشخاص الذين يختلط عليهم الأمر في مفهوم التقييم والتسعير للمخزون، فبالرغم من أن كليهما يستخدم لتحديد القيمة المالية للمخزون داخل المستودعات، لكن الفرق الأساسي بينهما يكون في الهدف والتوقيت وطريقة الاستخدام، وهذا ما سنوضحه في الجدول الآتي:

العنصر |

تقييم المخزون |

تسعير المخزون |

| التعريف | تحديد القيمة الحقيقية للمخزون في نهاية الفترة المالية بناءً على مقارنة التكلفة بالقيمة السوقية. | تحديد تكلفة البضاعة بناءً على أساليب محاسبية مختلفة لحساب تكلفة المخزون. |

| الهدف | عرض القيمة الواقعية للمخزون في القوائم المالية والميزانية العمومية. | حساب تكلفة المخزون المستخدمة في العمليات اليومية والتقارير المالية. |

| التوقيت | يتم فقط في نهاية الفترة المالية (الجرد). | يتم بشكل دوري وعلى مدار العام لتعكس تكلفة البضائع المشتراة والمنتجة. |

| الطرق المستخدمة | مقارنة التكلفة مع صافي القيمة القابلة للتحقق واختيار الأقل (مبدأ الحيطة والحذر). | FIFO (الوارد أولاً صادر أولاً)، LIFO (الوارد أخيرًا صادر أولًا)، المتوسط المرجح، التكلفة المحددة لكل وحدة. |

| العلاقة بينهما | يعتمد التقييم على نتائج التسعير لتحديد القيمة الأدنى بين التكلفة والسوق. | التسعير هو الخطوة الأولى التي تحدد تكلفة المخزون الأساسية. |

| التأثير على الأرباح | يؤثر على صافي الربح بتعديل قيمة المخزون بحسب القيمة السوقية. | يؤثر على تكلفة البضاعة المباعة وبالتالي على الأرباح في الفترات المختلفة. |

| التركيز | يعكس مدى صحة وقيمة المخزون الفعلية في نهاية الفترة. | يعكس تكلفة المخزون المتداولة والداخلية خلال الفترة المالية. |

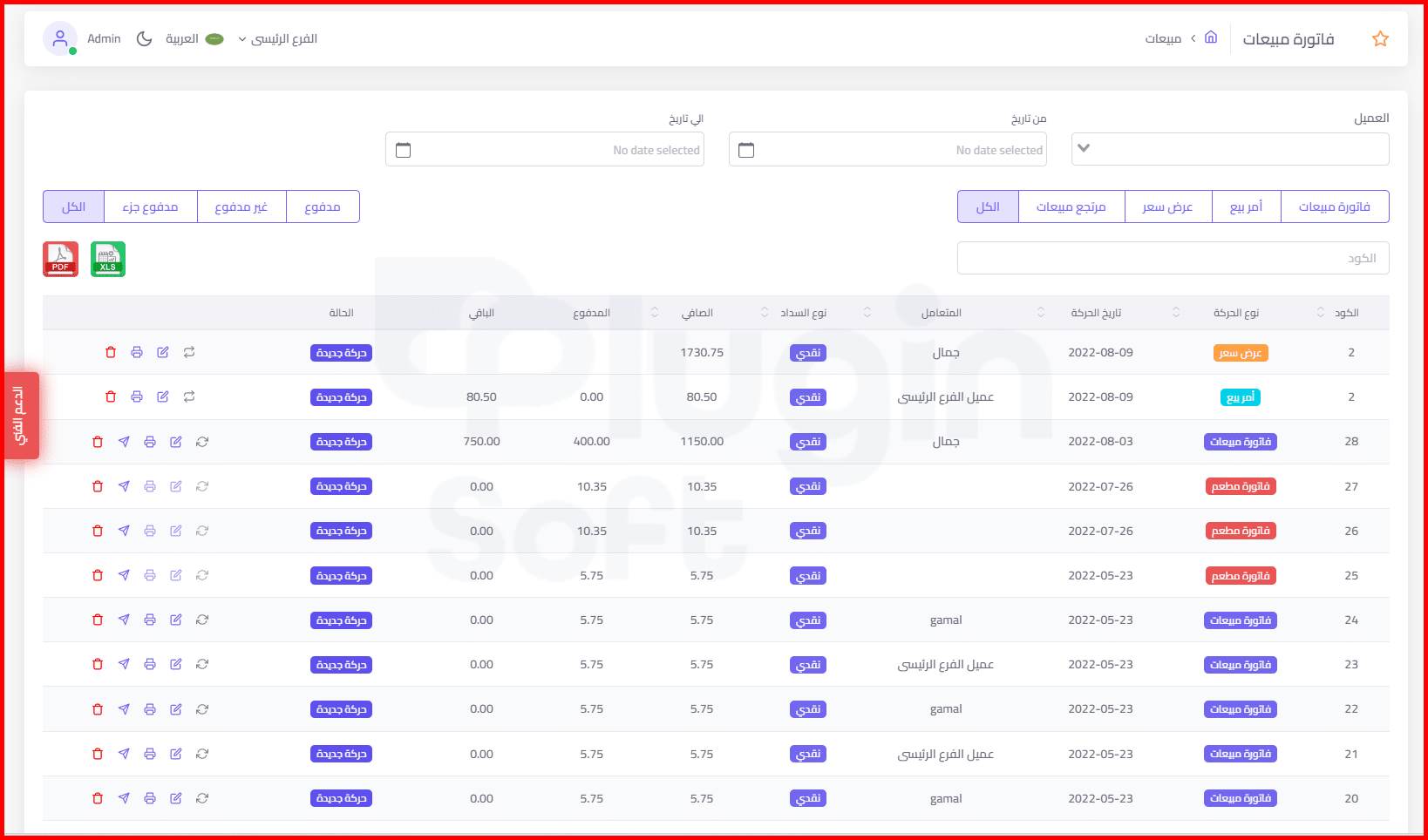

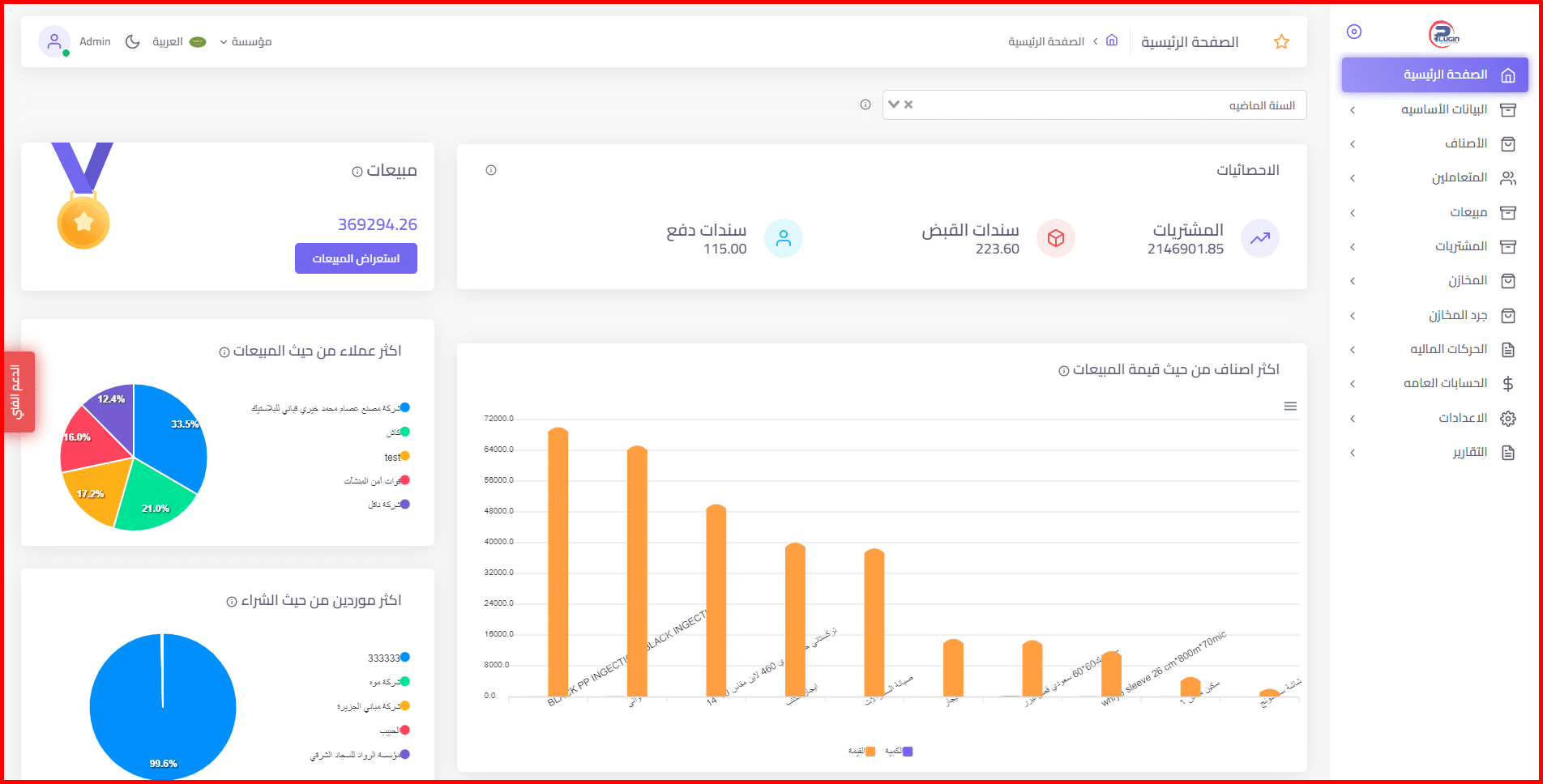

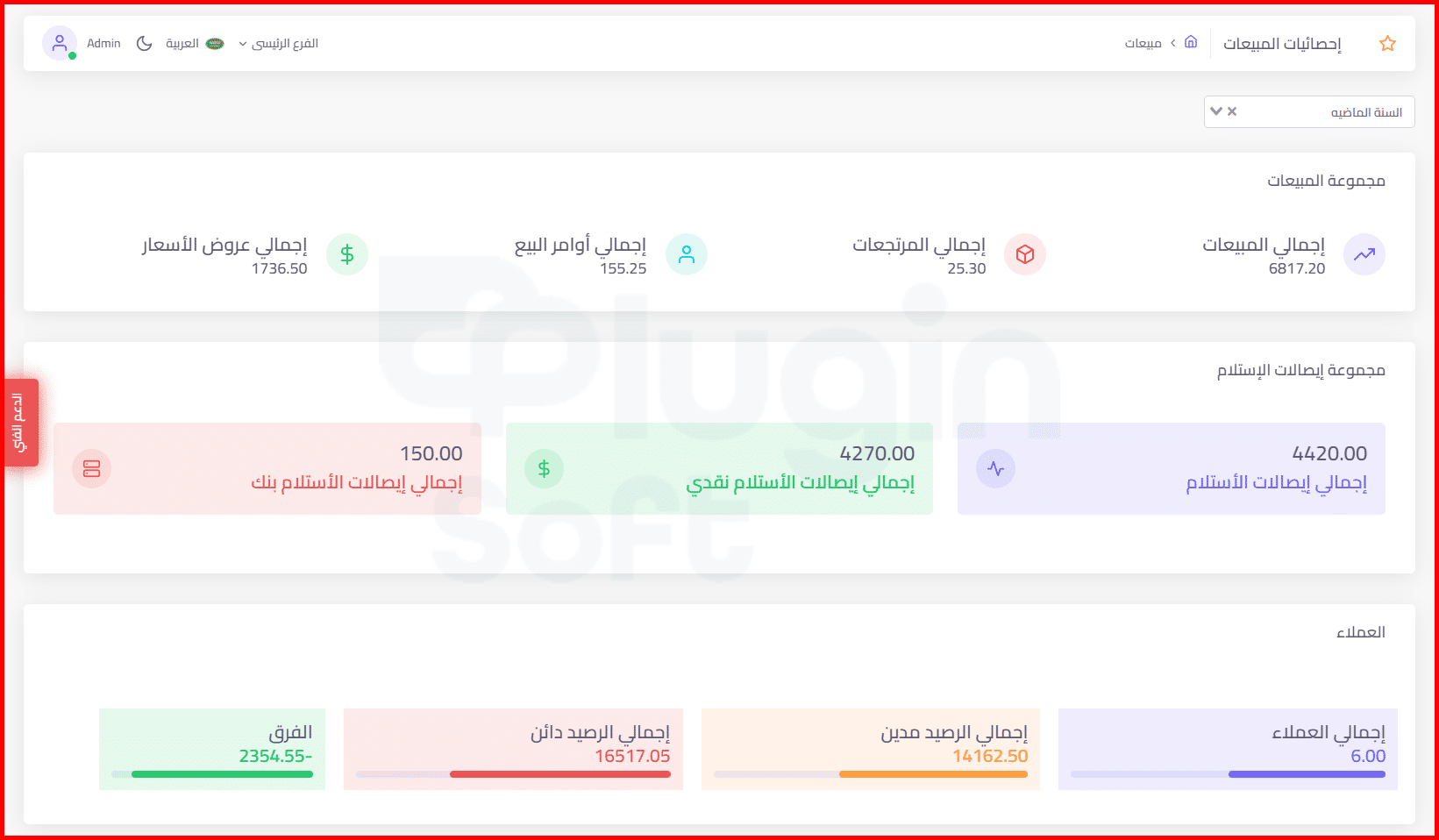

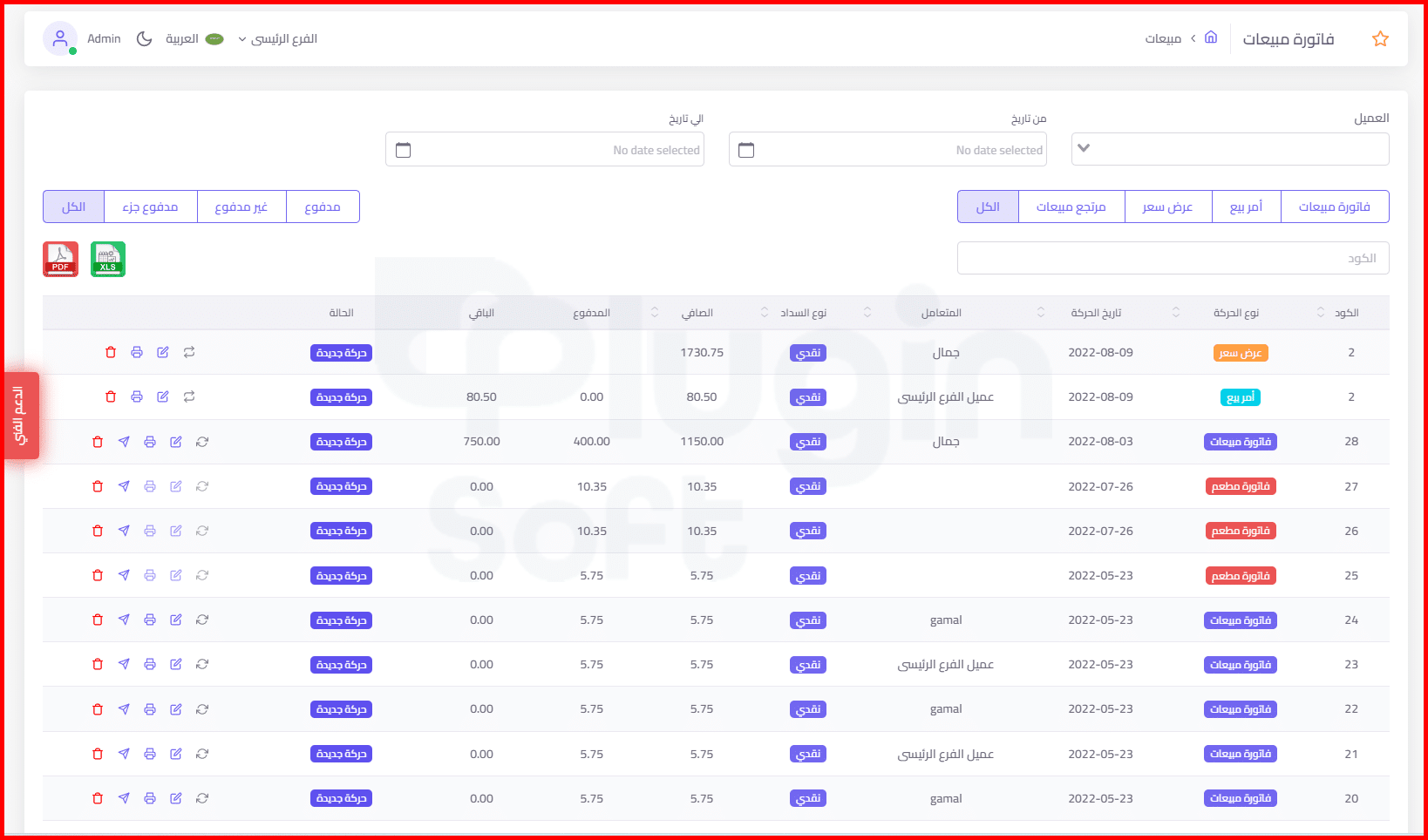

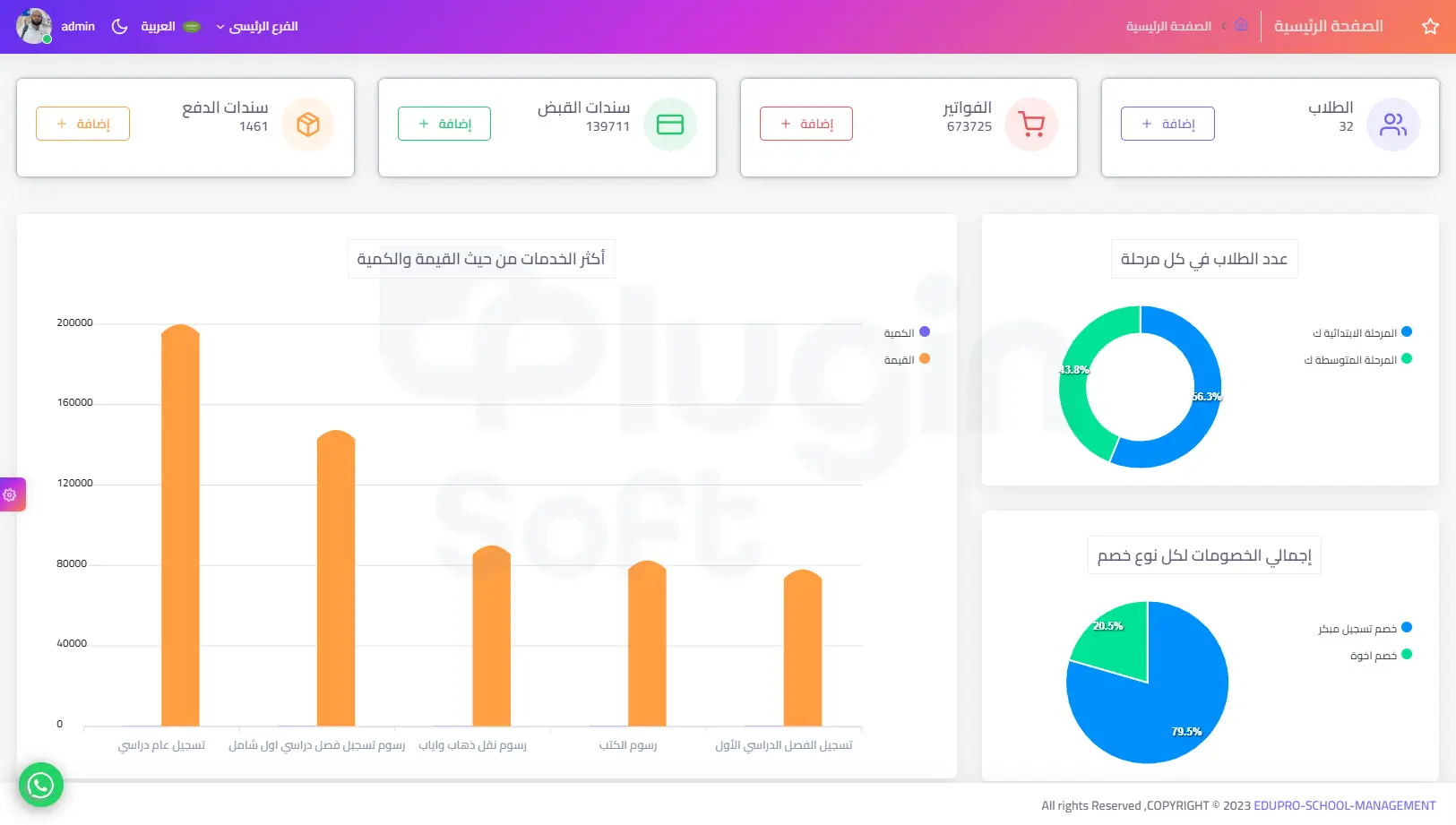

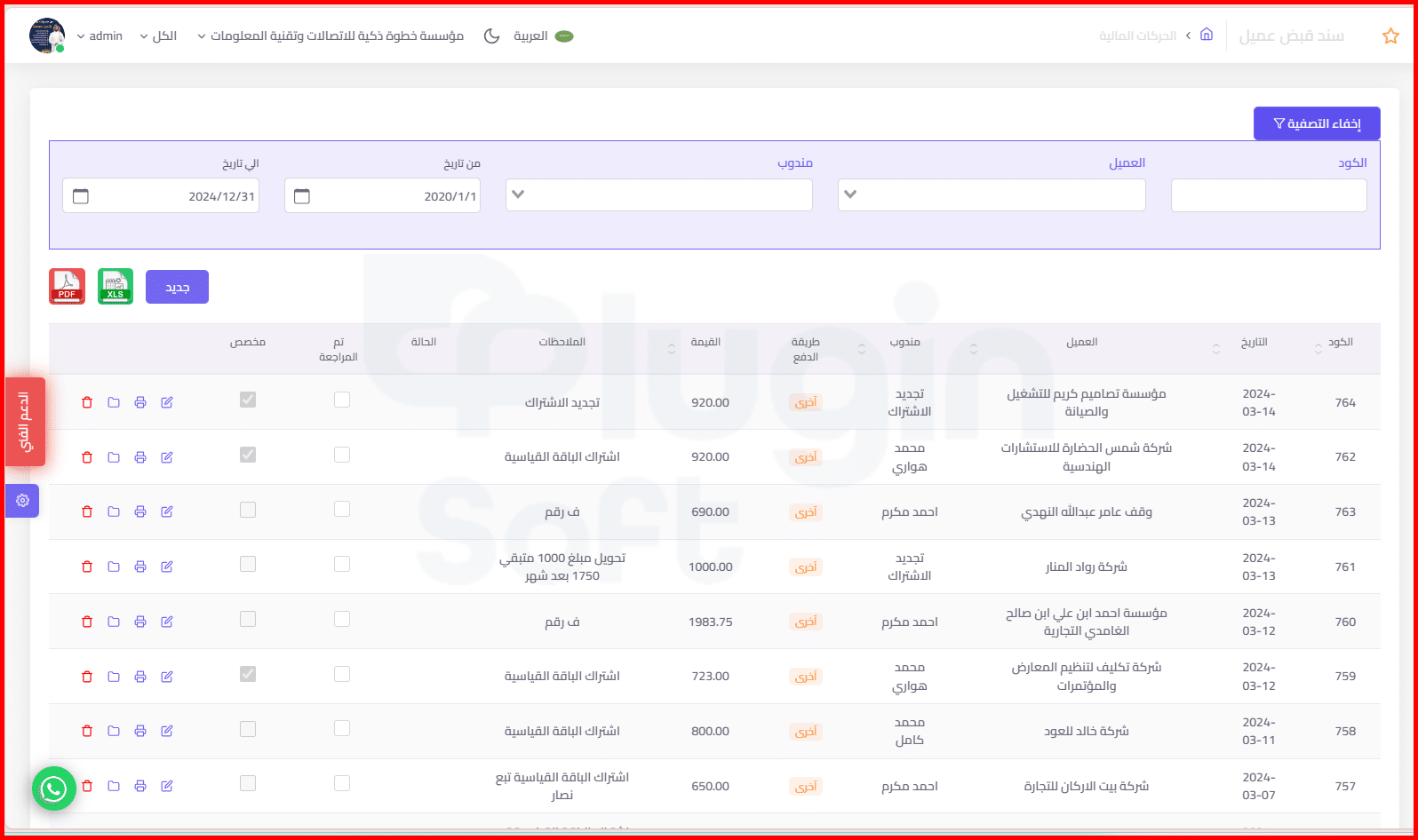

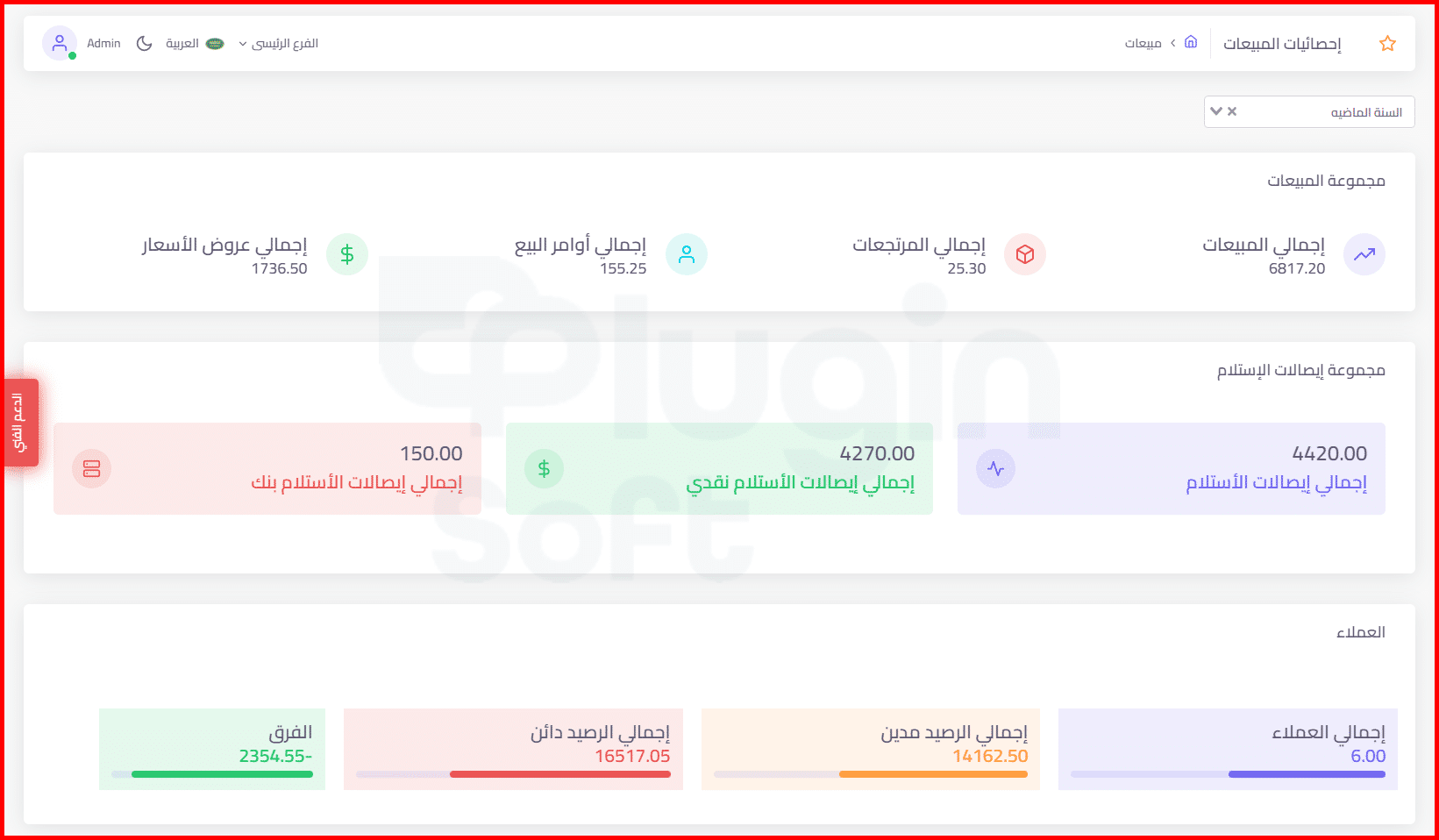

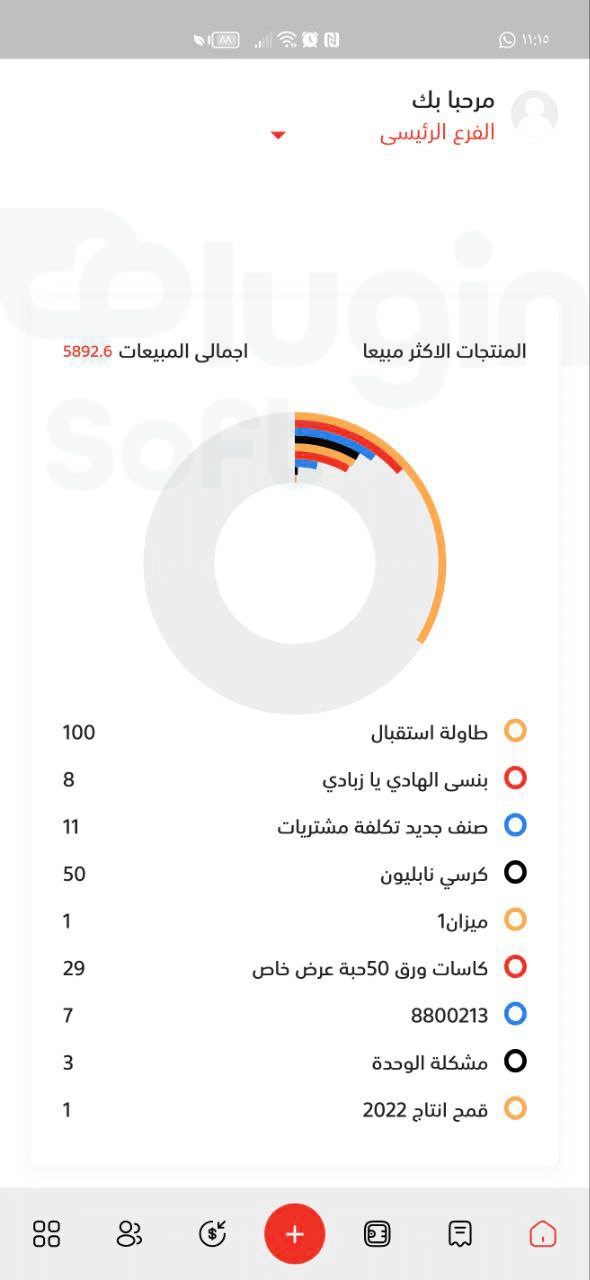

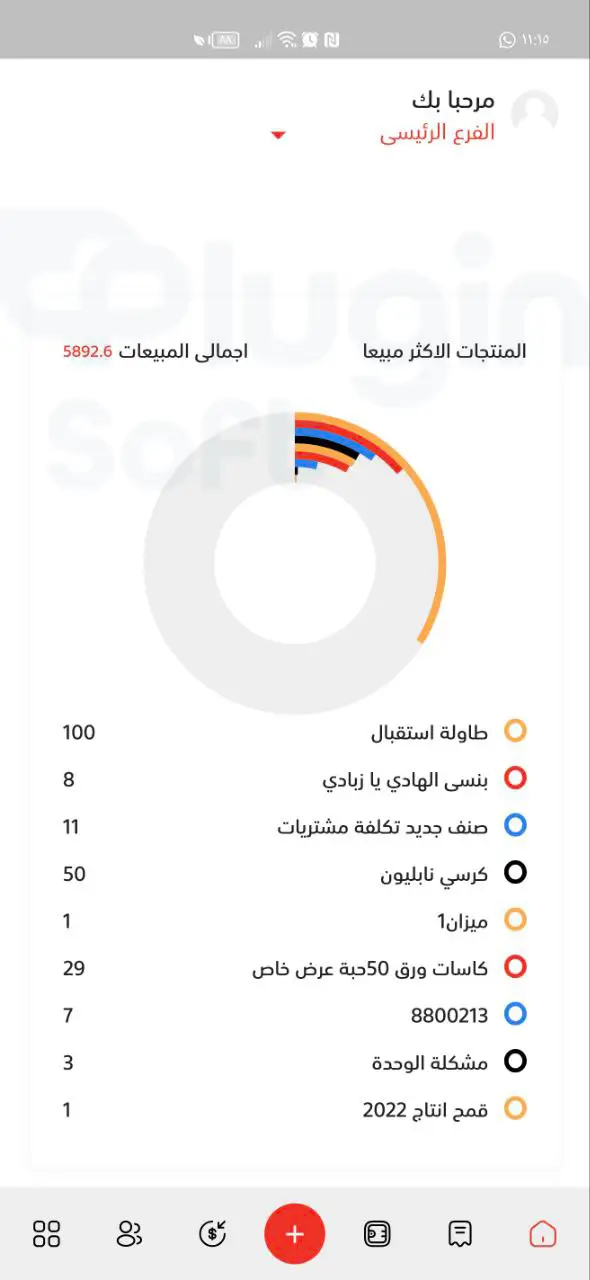

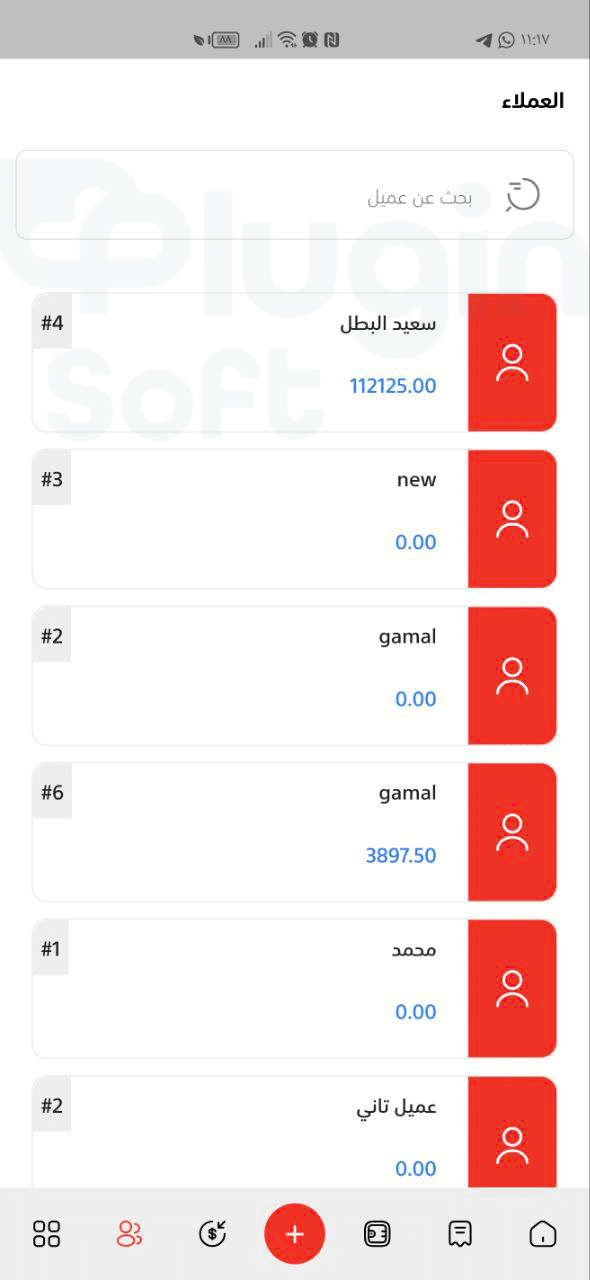

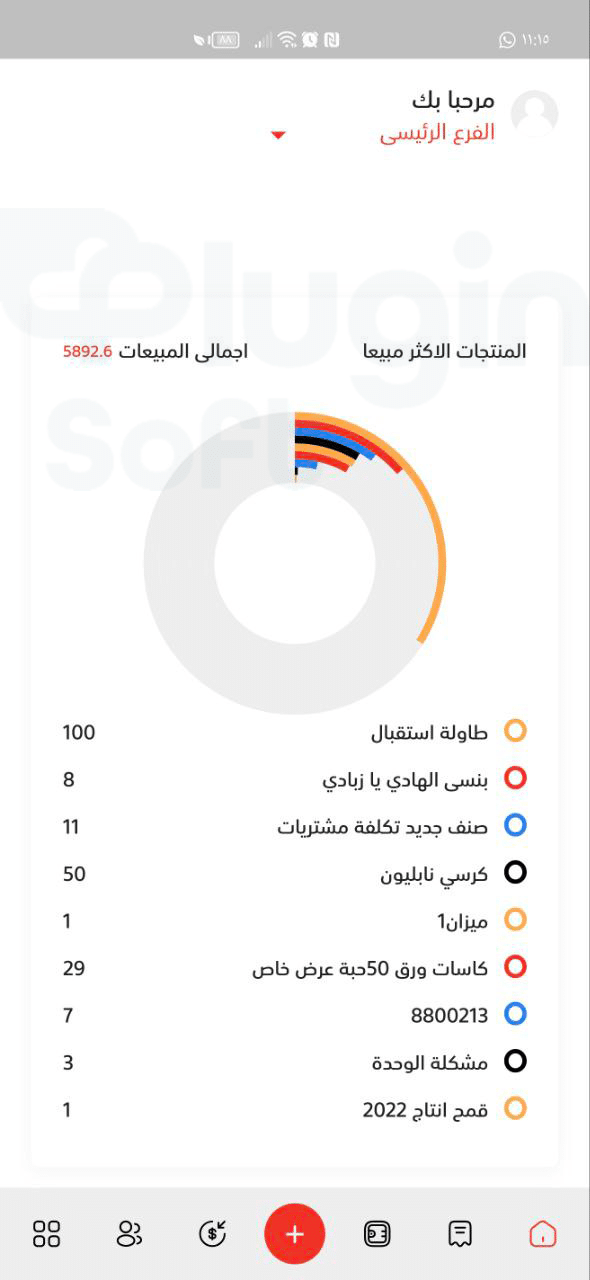

كيف يساعدك برنامج بلاجن سوفت إدارة المستودعات من دقة تقييم المخزون؟

يلعب بلاجن سوفت برنامج المحاسبة السحابي دورًا مميزًا في تحسين عملية التقييم، وفيما يلي نشرح لك كيف يساعدك:

- متابعة المخزون مباشرة وبالوقت الحقيقي: يسجل البرنامج كل حركة دخول وخروج للبضائع بدقة، مما يقلل الأخطاء ويساعد في معرفة الكميات الحقيقية لتقييم مخزونك بدقة.

- حساب تكلفة المخزون بذكاء: يدعم بلاجن سوفت طرق التقييم المختلفة، مثل: FIFO وLIFO والمتوسط المرجح تلقائيًا، ليساعدك على اختيار الطريقة المناسبة ويُحسّن تقدير الربحية.

- إدارة مخزون متعدد الفروع: إذا كانت شركتك لديها أكثر من مستودع، يتيح البرنامج تتبع كل مستودع على حدة، مما يسهل تقييم المخزون الإجمالي بدقة.

- تقارير شاملة تساعدك على اتخاذ القرار: يحصل البرنامج على تقارير دقيقة عن حركة المخزون ومستويات التخزين وتواريخ الشراء، مما يسهل معرفة الفائض أو النقص وتحسين خطط إعادة التوريد.

- تكامل كامل مع النظام المحاسبي: يتصل البرنامج بسجلات المحاسبة ليضمن دقة حساب تكلفة البضاعة المباعة وتأثيرها المباشر على الربحية والضرائب.

- إدارة المخزون التالف وغير القابل للبيع: يساعدك البرنامج على تصنيف العناصر التالفة أو التي لا يمكن بيعها، مما يحسن دقة التقييم ويقلل من الفاقد.

- التنبؤ بالطلب وتحسين التخزين: يعتمد على بيانات المبيعات السابقة لتوقع الكميات المطلوبة بدقة، مما يقلل من التخزين الزائد ويُحسّن استخدام رأس المال.

- تحسين تكلفة التخزين والتقييم الكلي: يحسب البرنامج جميع التكاليف المتعلقة بالمخزون (الشراء، الشحن، التخزين) ليعطيك تقييمًا دقيقًا مبنيًا على التكلفة الكاملة.

- حماية البيانات وأمان المعلومات: يوفر نظام أمان متكامل لحماية بيانات المخزون من التلاعب أو الأخطاء، ويضمن موثوقية التقييم.

- تنظيم تدفق المواد بدقة: يراقب البرنامج جميع مراحل تحرك البضائع من الاستلام وحتى البيع، ما يضمن تحكمًا أفضل في المخزون.

احصل الآن على أفضل برنامج محاسبي واستفد من المزايا العديدة التي يوفرها لك مع تجربة مجانية!

إدارة المخزون الناجحة تبدأ بتقييم صحيح ودقيق، ومع برنامج تقييم المخزون من بلاجن سوفت، أنت تضع عملك على أرض صلبة من البيانات الواضحة والرؤية الدقيقة.

لا تترك مخزونك عرضة للأخطاء أو التقديرات غير الدقيقة، واختر الحل الذكي الذي يمنحك السيطرة الكاملة ويواكب نمو أعمالك بثقة واحترافية.

أبرز الأسئلة الشائعة حول تقييم المخزون

فيما يلي مجموعة من الأسئلة الشائعة التي تساعدك على فهم آلية تقييم المخزون من بلاجن سوفت وكيف يمكنه دعم عملك بدقة ووضوح، جمعنا هذه الأسئلة بناءً على أكثر ما يهم أصحاب الأعمال لاتخاذ قرار مدروس بثقة:

لماذا يعتبر تقييم المخزون أمرًا مهمًا؟

لأنه يؤثر بشكل مباشر على دقة التقارير المالية، وحساب الأرباح والخسائر، واتخاذ قرارات الشراء والتخزين بشكل صحيح.

هل يدعم البرنامج أكثر من طريقة لتقييم المخزون؟

نعم، يدعم البرنامج عدة طرق تقييم معتمدة مثل الوارد أولًا يصرف أولًا والمتوسط المرجح، مع إمكانية اختيار الطريقة المناسبة لنشاطك.

هل يتم تحديث قيمة المخزون تلقائيًا؟

نعم، يتم تحديث قيمة المخزون تلقائيًا مع كل عملية بيع أو شراء أو حركة مخزنية دون الحاجة إلى إدخال يدوي.

هل البرنامج مناسب للشركات الصغيرة والمتوسطة والكبيرة؟

نعم، تم تصميم البرنامج ليخدم جميع أحجام الشركات، ويمكن تخصيصه حسب حجم النشاط وعدد الأصناف والمستودعات.

هل يمكن استخراج تقارير مفصلة عن تقييم المخزون؟

نعم، يوفر البرنامج تقارير دقيقة عن قيمة المخزون الإجمالية، وقيمة كل صنف، وتقارير حسب المستودعات أو الفترات الزمنية.

هل يتكامل برنامج تقييم المخزون مع أنظمة أخرى؟

نعم، يتكامل البرنامج بسهولة مع أنظمة المبيعات والمحاسبة لضمان دقة البيانات وتوحيدها.

هل استخدام البرنامج يتطلب خبرة محاسبية أو تقنية؟

لا، واجهة البرنامج بسيطة وسهلة الاستخدام، ويمكن لأي موظف التعامل معها دون خبرة متقدمة.

كيف يساعد البرنامج في تقليل الخسائر؟

من خلال المتابعة الدقيقة لحركة المخزون والكشف السريع عن الفروقات، مما يساعد على تقليل الهدر وتجنب التكدس أو النفاد.

هل توفر بلاجن سوفت دعمًا فنيًا للمستخدمين؟

نعم، توفر بلاجن سوفت دعمًا فنيًا مستمرًا لضمان أفضل تجربة استخدام والإجابة عن جميع الاستفسارات.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}